A

Agência Nacional de Saúde Suplementar (ANS) publicou recentemente a Resolução Normativa nº 416,

de 22/12/2016, que dispõe sobre o monitoramento do Risco Assistencial sobre as

operadoras de planos de assistência à saúde.

Para

quem não é do ramo da saúde suplementar ou nunca ouviu falar, o Risco

Assistencial, segundo a própria ANS, consiste na presença de anormalidades que

possam constituir risco à continuidade ou à qualidade do atendimento à saúde.

Seus

objetivos são:

- Primário: monitorar e acompanhar a evolução do risco

assistencial das operadoras através da identificação dos indícios de

anormalidades administrativas e assistenciais; e subsidiar a priorização

das operadoras para a realização de visita técnica com a finalidade de

realizar um diagnóstico in loco das

anormalidades sinalizadas nos indicadores.

- Secundário: acompanhar a evolução das operadoras

sinalizando tendências de melhora, manutenção ou agravamento dos cenários

de risco assistencial.

Este

processo não é novo, porém agora passou por algumas alterações ganhando uma

nova roupagem de análise e acompanhamento, senão vejamos algumas delas:

- O processamento será trimestral obedecendo os seguintes

períodos: 1º trimestre: 01/01 a 31/03; 2º trimestre: 01/04 a 30/06; 3º

trimestre: 01/07 a 30/09; e 4º trimestre: 01/10 a 31/12.

- Ao invés de cinco dimensões agora passa para três:

Assistencial; Atuarial dos produtos; e Estrutural e operacional.

- Cada dimensão possui agora peso igual a 33,33%.

- A nota permanece com a variação entre 0 a 1 e será

classificada nas seguinte faixas: Faixa 1: >= 0,7 e < = 1; Faixa 2:

>=0,35 e <0,7; ou Faixa 3: >=0 e <0,35.

A

partir da classificação da operadora nas faixas descritas acima, a ANS poderá

adotar as medidas administrativas, como por exemplo: a) visita

técnico-assistencial para identificação de anormalidades assistenciais; b)

suspensão da comercialização de parte ou de todos os produtos da operadora; c)

oferecimento de Plano de Recuperação Assistencial, definido em resolução

específica, dentre outras.

Esses

indicadores possuem um peso significativo, uma vez que, dependendo do

resultado, como visto acima, poderá ensejar, num exercício de extrapolação, uma

intervenção de natureza assistencial, no caso a Direção Técnica.

Os

resultados, até então, não são divulgados de forma pública, ou seja, de uma

forma geral cada operadora recebe o seu e não tem acesso aos de outras

operadoras como forma de comparação.

DIMENSÃO ATUARIAL

Antes

com dois indicadores e peso de 10,08%, a dimensão atuarial passa agora a ter

três indicadores e peso de 33,33% e podemos destacar as principais mudanças em

seus indicadores:

1) PMPE - PRAZO MÉDIO DE PAGAMENTO DE EVENTOS

Indica

o tempo médio que a operadora leva para pagar os eventos assistenciais.

Calculada pela razão entre os Eventos a Liquidar e os Eventos Indenizáveis

Líquidos no período, multiplicada pelo número de dias do período.

Onde:

- Numerador: Eventos conhecidos de assistência à saúde

não liquidados e por isso, registrados no Passivo das Operadoras.

- Denominador: Eventos conhecidos ou indenizações

avisadas de assistência à saúde, descontados os eventos recuperados,

glosas, coparticipação do beneficiário e ressarcimentos, e acrescidos da

variação da provisão dos eventos ocorridos e não avisados.

- T: corresponde ao número de dias, considerando o ano

civil, dos meses dos trimestres considerados no cálculo, conforme tabela a

seguir: Trimestre 1 = 90 dias ; Trimestre 2 = 180 dias; Trimestre 3 = 270

dias ; Trimestre 4 = 360 dias.

- Interpretação do Indicador: quanto menor o prazo médio

de pagamento, menor o tempo de pagamento aos prestadores de serviços.

Contudo, o PMPE deve ser maior que o prazo médio de recebimento das

contraprestações, para garantia de um fluxo financeiro positivo.

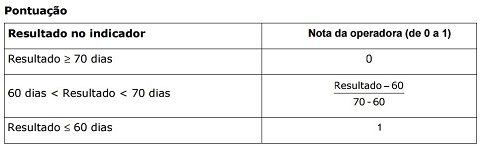

- Meta: atingir resultado menor ou igual a 60 dias.

A diferença

principal que este indicador sofreu foi em sua pontuação que passou a ser da

seguinte forma no intervalo entre 60 e 70 dias, como pode ser observado no

quadro abaixo:

2) VALOR COMERCIAL – PROPORÇÃO DE NTRP’s COM VALOR COMERCIAL

DA MENSALIDADE ATÍPICO

Já

este indicador sofreu algumas alterações a mais que o primeiro citado acima. De

início já na sua conceituação, senão vejamos:

- Antes: razão entre a quantidade de Notas Técnicas de

Registro de Produtos (NTRP) com ao menos uma faixa etária com valores

comerciais abaixo do limite inferior estatístico e o total de NTRP’s

enviadas pela operadora, no período de análise.

- Depois: razão entre a quantidade de Notas Técnicas de

Registro de Produtos (NTRP) com valores comerciais nas primeira, sétima e

décima faixas etárias abaixo do limite inferior estatístico e o total de

NTRP’s associadas a planos ativos em comercialização pela operadora.

Percebam

que antes qualquer um das dez faixas etária (00-18; 19-23; 24-28; 29-33; 34-38;

39-43; 44-48; 49-53; 54-58; 59 ou +) estava inclusa na análise. A partir de

agora entrarão a primeira (00-18), a sétima (44-48) e décima (59 ou +), que são

exatamente as que compõem as regras estabelecidas pela RN 63/03.

E que

limite inferior é este?

Bom

antes a ANS calculava da seguinte forma: Linf = média – (1,654 x desvio

padrão), onde o valor de 1,654 corresponde ao valor de z, para o intervalo de

confiança de 90%. Tanto a média, quanto o desvio padrão o mercado nunca soube

quais foram calculados e utilizados como piso, pelo menos até onde sei.

Agora

a ANS propõe não utilizar mais um intervalo de confiança, mas sim a média do

prêmio puro (coluna K) dos trinta grupos formados pela combinação dos cinco

fatores de precificação: contratação (Individual, Empresarial, Adesão),

cobertura (Ambulatorial, Amb+Hosp, Hospitalar), presença ou não de fator

moderador, tipo de acomodação (coletiva ou individual). Será que a partir

de então essas médias, que servirão de piso, serão divulgadas? Seria

interessante para conhecimento de todos. Até para servir de balizador, mesmo

sabendo que o Brasil é país continental e das diferenças regionais.

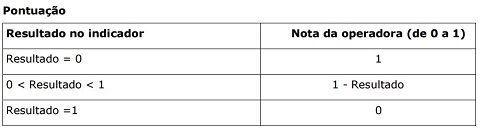

A

meta é atingir resultado igual a zero no indicador, ou seja, nenhuma NTRP com

valor comercial da mensalidade, por faixa etária, abaixo do limite inferior

estatístico.

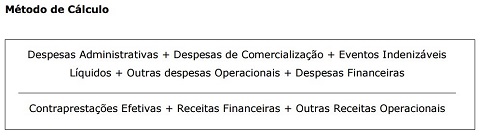

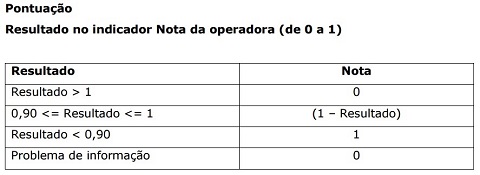

3) ÍNDICE COMBINADO SAÚDE AMPLIADO

Este

índice é novidade, seu conceito é a relação entre despesas operacionais

(administrativas, comercialização e assistenciais) e não operacionais e as

receitas operacionais (contraprestações efetivas) e não operacionais, inclusive

o resultado financeiro.

Sua

meta é atingir resultado inferior a 0,90.

Operadoras

que costumam acompanhar apenas a sinistralidade, sugiro desde já ter olhos para

o índice combinado, o combinado ampliado e o combinado saúde ampliado, além da

gestão de suas receitas e despesas financeiras. A gestão do ativo é essencial,

por isso se deve reforçar a importância da valorização de políticas de

investimento através da análise de comitês internos especializados e

multidisciplinares.

Diante

deste contexto, cumpre ressaltar também que os saldos das aplicações

financeiras possuem representatividade significativa no resultado líquido de

algumas operadoras. Esta gestão sempre foi importante, apesar de não fazer

parte direta do core business.

A

ideia principal deste artigo foi explanar as principais mudanças na dimensão

atuarial que agora possui peso maior e mais indicadores e com isso não se

engane, as cobranças serão maiores.

Contudo,

alguns podem pensar que os indicadores não são atuariais em sua essência, a exceção

do nº 2 que trata da NTRP.

Amigos

atuários, tudo bem, respeito seu pensamento, mas deixa eu reforçar que devemos

estar atentos a tudo sempre, participando ativamente da análise:

- das provisões, mesmo aquelas que não são calculadas

atuarialmente;

- dos preços, com atenção às práticas de dumping;

- da gestão do ativo.

Você

pode até não ser o responsável direto, mas deve estar envolvido. O nosso papel

não é somente fazer NTRP e cálculo de PEONA. Como já dito antes em outros

artigos meus, o nosso papel é GESTÃO DE RISCO, envolvendo o lance maior, que é

a SOLVÊNCIA da operadora e para isso não é preciso aguardar exigências da ANS,

mesmo que estas não estejam de acordo com o que pensamos. Aí é uma outra

discussão.

José Nazareno Maciel Junior -

Atuário Sênior