Estamos acostumados com o jargão “ter uma

vida longa, ativa e com saúde”. Este é o desejo da maioria da população mundial

e é algo que tem se tornado uma possibilidade cada vez mais real na vida das

pessoas. Nesse sentido, se almejamos a busca de uma maior longevidade, temos

que ter em mente a adoção de práticas de gestão do risco de longevidade, que

dentre outras coisas estabelece que, para conseguirmos alcançar a desejada vida

longa, ativa e com saúde, necessitamos de recursos econômicos e financeiros

para mantê-la.

Mas, quase sempre, as estatísticas que são

publicadas nos mostram que estamos vivendo mais, quer seja por nossa vontade ou

não, e isso é um fato. Nesse sentido, cabe a nós fazermos a gestão de recursos

de forma que sejam suficientes para o tamanho da nossa longevidade, e evitarmos

de termos que pedir desculpas pela nossa excessiva sobrevida ao sistema de

previdência.

Recentemente o Instituto Brasileiro de

Geografia e Estatística (IBGE) divulgou que a expectativa de vida dos

brasileiros nascidos em 2014 é de 74,8 anos, sendo 71,3 anos para os homens e

78,5 anos para as mulheres. Segundo os dados divulgados, a esperança de vida

chegará a 80 anos em 2041. Em 2060, a expectativa média de vida chegará a 81,2

anos, sendo 78 anos para os homens e 84,4 anos para as mulheres. O ganho em

relação a 2013 chegará a 6,7 anos para a população masculina e 5,9 anos para a

feminina.

Então, considerando essa evolução constatada

constantemente nas estatísticas, nos surge a pergunta: como será a longevidade

no futuro? Ou ainda, qual será o limite de longevidade que poderemos alcançar?

Que deveremos considerar para o planejamento das economias de recursos para o

período de sobrevida.

Para responder a esses questionamentos

buscamos os ensinamentos nas características das tendências de mortalidade. O

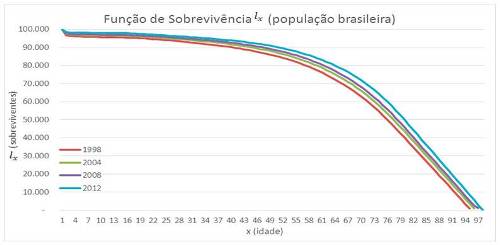

gráfico a seguir representa a função de sobrevivência para a população

brasileira, tomando a experiência de mortalidade mais recentemente

diferenciadas por idades.

Da análise da evolução da função de

sobrevivência se detecta uma tendência, nomeadamente, um forte aumento da

sobrevivência nos anos iniciais da vida, uma maior resistência à morte até uma

idade cada vez mais avançada e um aumento do número de indivíduos que atingem

idades mais avançadas.

No que se refere à evolução da função de

mortalidade, percebe-se uma acentuada redução da mortalidade nos anos iniciais

de vida, uma diminuição da mortalidade nas idades intermediárias, e a

deslocação para a direita, aproximando-se do ponto de máxima incidência da

mortalidade (probabilidade máxima de morte), ou seja, andando para uma maior

concentração da função de probabilidade de morte.

Segundo Olivieri[1][1] essas

tendências repetem-se nas mais diversas populações e podem sintetizar-se nas

seguintes características principais:

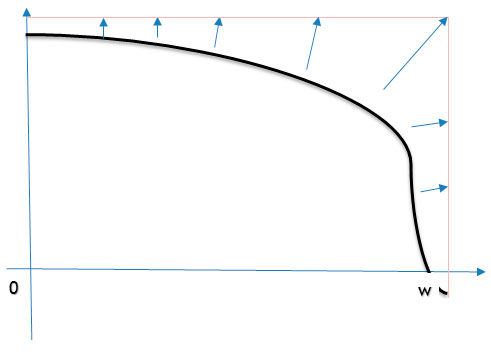

A função de sobrevivência sofre o efeito de

“retangularização”, uma crescente concentração das mortes junto da moda (nas

idades adultas e mais velhas) da curva de mortalidade;

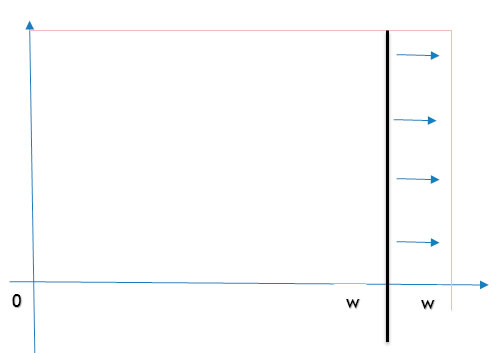

A função de sobrevivência sofre o efeito de

“expansão”, uma vez que a moda da curva de mortalidade move-se para a direita

para as idades mais avançadas;

Mais recentemente, observa-se ainda um

terceiro efeito, ocorrendo níveis mais elevados e uma maior dispersão das

mortes nas idades mais jovens (devido as doenças como AIDS, consumo de drogas e

em violência urbana).

As figuras a seguir, ilustram os efeitos

“retangularização” (concentração das mortes junto a moda da curva de

mortalidade) e “expansão” (deslocamento da moda para idades mais avançadas)

pelas alterações na função de sobrevivência.

“Retangularização” da função de

sobrevivência:

“Expansão” da função de sobrevivência:

As projeções de tendências são relevantes

para o estudo do risco de longevidade, em especial para os estudos atuariais

para planos de previdência, mas não são suficientes. Assim, necessitamos

verificar se estas tendências se manterão ou evoluirão, de modo a elaborarmos

um modelo de previsão mais preciso.

Em “Longevity Risk in Living Benefits”[2][2] encontram-se três teorias sobre a previsão da evolução

da mortalidade. Segundo o autor, existem três cenários possíveis no que se

refere à evolução da esperança de vida em função da idade dos indivíduos.

A teoria da “compressão” aponta para o

retardamento do aparecimento de doenças degenerativas em consequência dos

avanços da medicina. Se considerarmos que o ser humano possui um limite

biológico da duração da vida, então o resultado é uma compressão do período pós

aposentadoria;

A teoria “pandêmica”, segundo a qual a

redução das taxas de mortalidade não será acompanhada pela diminuição das taxas

de incapacidade. Desta forma, teríamos um crescimento significativo do número

de pessoas incapazes;

A teoria do “equilíbrio”, que evidencia o

fato de que a maior componente das alterações na mortalidade está relacionada

com patologias especificas, pelo que o aparecimento de doenças degenerativas e

a incapacidade serão retardas, assim como o momento da morte.

Finalizando, temos que cada uma destas

perspectivas de evolução futura da mortalidade tem impactos diferentes sobre os

planos de benefícios previdenciários, e as diferenças substanciais que

apresentam implicam em um elevado grau de incerteza, sem um limite definido a

ser descoberto ou verificado.

Assim, cada vez mais, necessitamos de

ferramentas para realizar controles e projeções além de implantar uma gestão do

risco de sobrevivência que imprima, na prática, o compartilhamento ou

transferência do risco de longevidade.

Cesar Luiz

Danieli - Atuário, graduado pela UFRGS, com

Master em Auditoria Internacional e Gestão Empresarial – Universidad Europeia

Miguel de Cervantes / Espanha; Pós-graduação em Gestão Financeira com ênfase em

Mercados de Capitais – Fundação Getúlio Vargas – FGV, é profissional certificado

pelo ICSS ênfase em Administração. É Diretor Técnico da GAMA Consultores

Associados.

[3][1] Olivieri A. (2001), Uncertainty in

mortality projections: An actuarial perspective, Insurance: Mathematics &

Economics, 29 (2) págs. 231-245.

[4][2] Pitacco, E, (2002), Longevity Risk in Living

Benefits, WP CePP Nº 23/02 (published in Fornero E. and E. Luciano, Developing

na Annuity Market in Europe, Cheltenham: Edward Elgar, 2004).