Neste

ano, um pouco mais tarde, mas ainda no prazo, foi publicado no dia 29 de abril

de 2016, no Diário Oficial da União a Portaria PREVIC nº 186/2016 (link: http://www.previc.gov.br/a-previdencia-complementar-fechada/legislacao-especifica-1/portarias/2016/portaria-previc-ndeg-186-de-28-de-abril-de-2016.pdf/@@download/file/Portaria%20Previc%20n%C2%B0%20186,

%20de%2028%20de%20abril%20de%202016.pdf),

que divulga a Estrutura a Termo de Taxa de Juros Média (ETTJM), para o

exercício de 2016, de que trata a Instrução Previc nº 19, de 04 de fevereiro de

2015. Com isso, as EFPC poderão, desde já, conhecer os limites mínimo e máximo

de taxa de juros de cada um de seus planos.

Atendendo

ao definido na Resolução CNPC nº 15/2014 e na Instrução PREVIC nº 19/2015, a

ETTJM corresponde à média de três anos das ETTJ diárias, baseadas nos títulos

públicos federais indexados ao IPCA, apurados na data-base 01/04/2016 (período

da média: abr/13 a mar/16). Cada ponto da ETTJM, definido de acordo com a

duração do passivo (duration)

observada na Avaliação Atuarial de 31/12/2015, corresponde à Taxa de Juros

Parâmetro – TJP, que determina os Limites Inferior (70% da TJP) e Superior (TJP

adicionado de 0,4 ponto percentual), que deverão ser observados,

obrigatoriamente, para fins de definição da Taxa Real de Juros a ser utilizada

nas Avaliações Atuariais de 2016.

COMPARATIVO

COM A ETTJM dos exercícios anteriores

Comparando com as Portarias PREVIC nº 615/2014 e 197/2015, que

divulgaram respectivamente as ETTJM, ainda de forma facultativa, de 2014, e

obrigatória de 2015, observamos, como esperado, forte elevação da TJP e

consequentemente dos limites superiores e inferiores.

.png)

Considerando a correlação positiva dos títulos públicos com a

Selic, e essa variação era esperada, pois o período inserido de abr/15 a mar/16

a Selic oscilou entre 12,77%a.a. e 14,25%a.a. em substituição ao período de abr/12

a mar/13 em que a Selic ficou entre 7,25% a.a. e 9,46% a.a.

É interessante observar que se considerarmos que planos fechados

(como a maioria dos grandes planos BD) tem uma duração do passivo decrescente

ano pós ano, esperaríamos que a TJP, assim como os limites, também reduzisse

com o passar dos anos, certo? Certo, mas em 2016, da mesma forma como 2015, com

a elevação da ETTJ em relação à de 2014 e 2015, isso não se confirmou.

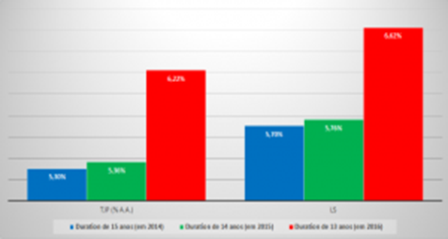

Para entender melhor, tomemos como exemplo um Plano com duração

do passivo de 15 anos no ano passado. Estando o plano fechado e mantidas todas

as hipóteses, a duration neste ano seria em torno de 14 anos

(na verdade um pouco superior, já que a relação não é direta) e 13 anos para

2015.

Neste caso, o Plano observaria uma elevação da TJP de 5,30%

(2014) para 5,36% (2015) e para 6,22% (2016), e consequentemente um

limite superior passando de 5,70% para 5,76% e para 6,62%,

respectivamente.

Ou seja, para planos que convivem com taxas de juros próximas ao

limite superior, em termos reais, ainda que descontada a involução natural da

duração do passivo, o cenário atual indica a possibilidade de se adotar taxa

real anual de juros em 2016 superior àquela utilizada nas avaliações atuariais

de 2015 e 2014.

Essa variação, como dito anteriormente esperada, é o exemplo do

quão importante foi a alteração trazida pela Resolução CNPC nº 15/2014,

acabando com a taxa de juros escalonada e previsto até 4,5% para ocorrer até

2018 (Resolução CNPC 09/12), e trazendo uma regra que adequa os limites ao

cenário, seja de juros crescentes ou decrescentes. Neste ponto, importante

destacar o papel da suavização dada pela média de 3 anos da ETTJ, que também

previne que mudanças grandes no cenário econômico, como a que observamos

atualmente, afetem de forma abrupta a precificação dos passivos nos Fundos de

Pensão.

Ainda assim, é importante observar que a forte elevação da ETTJM

observada em 2016 deve afetar mais planos que convivem com taxas de juros

mais baixas, próximas aos limites inferiores observados nos exercícios

anteriores. Isso porque até 2015 as taxas mínimas eram inferiores a 4,0% a.a. e

planos com taxas abaixo disso são mais raros, contudo, para 2016, para durations

acima de 3 anos, o limite inferior já ultrapassou os 4,0%, indicando que planos

com taxa de juros nesse nível podem ter que rever suas premissas, elevando-as,

ou mesmo encaminhar solicitação à PREVIC para manter a taxa abaixo do mínimo.

Nunca é demais lembrar

que as elevações da TJP e dos limites, observadas na Portaria PREVIC nº 186/16,

não significam que as taxas de juros utilizadas pelos planos possam ou devam se

elevar. Para que se possa realizar tal alteração, é obrigatório que as EFPC

demonstrem que a premissa está aderente às expectativas de rentabilidade, por

meio do estudo de teste de convergência.

CONCLUSÃO

Em continuação ao que ocorreu em 2015, no exercício de 2016

estamos observando a manutenção de taxa de juros alta com cenário que apresentou

elevação dos limites para determinação da taxa real anual de juros utilizada

nas avaliações dos planos de benefícios. Porém, ao contrário do que ocorreu em

2015, há a expectativa de que esse cenário não se repita em 2017, pois estamos

observando redução das expectativas de taxas de juros bem como uma redução no

longo prazo onde estamos observando curva invertida[1] de

taxa de juros. Conhecer essas características e avaliar as tendências nesse

novo cenário normativo são elementos que podem auxiliar as EFPC a tomarem

decisões fundamentadas e com olhar de longo prazo.

As EFPC

devem avaliar os impactos das alterações trazidas pela Resolução CNPC nº

15/2014, agora com a ETTJ para o exercício de 2016, divulgada na Portaria

PREVIC nº 186/2016, realizar os estudos técnicos de convergência, avaliando se

as taxas obtidas no estudo estão dentro dos limites mínimo e máximo. Há ainda a

possibilidade de solicitar à PREVIC a utilização de taxa real de juros fora dos

limites normativos, por meio de realização de estudo específico previsto na

Instrução PREVIC nº 23/2015. Para tanto, é preciso atentar para o prazo de 31 de agosto de 2016 para

encaminhar a referida solicitação ao órgão fiscalizador.

[1] Curva Invertida: típico de uma economia com

juros altos, geralmente para combater uma inflação alta. Mostra uma economia

com crescimento lento no longo prazo (desaceleração). O mercado acredita que,

no longo prazo, os efeitos do combate à inflação e o desaquecimento podem

resultar na queda da inflação e das taxas de juros. Neste cenário, os

investidores estão mais pessimistas no curto prazo e mais otimistas no longo

prazo.

3 de maio de 2016Por CesarDanieli | Frederico Vieira Artigos Fundos de pensão

Cesar Luiz Danieli -

Atuário, Pós-Graduado em Gestão Financeira com ênfase em Mercados de

Capitais e Máster Internacional em Auditoria y Gestión Empresarial pela

Universidad Europea Miguel de Cervantes – UEMC. É Diretor de Previdência, Saúde

e Seguros da GAMA Consultores Associados.

Frederico Schulz Diniz

Vieira - atuário, membro do Instituto Brasileiro de Atuária e Membro

da comissão de Entidades Fechadas do Instituto Brasileiro de Atuária. É

Supervisor Atuarial da GAMA Consultores Associados.