A reforma da Previdência coloca todos os holofotes

sobre o assunto. A Previdência Social, que já era insuficiente para custear

nossa aposentadoria, ficará ainda menor e mais distante. Acho que ninguém mais

duvida da necessidade de formarmos uma reserva financeira própria para bancar

essa fase da nossa vida. Quanto dinheiro teremos? Depende do valor que

conseguiremos poupar, do tempo dessa poupança e dos juros sobre o capital

investido.

POUPAR MAIS

O valor que investimos hoje para a aposentadoria é

determinante para acumular um montante maior ou menor no futuro. Além do valor,

é importante que seja frequente, todos os meses. Não espere sobrar, não vai

sobrar. O desafio será poupar para o futuro sem nos privar do bem-estar no

presente.

Uma poupança mensal de R$ 100, por 30 anos, com juros de 8% ao ano,

proporciona um montante de R$ 140 mil. Se o prazo e os juros forem os mesmos e

o valor investido mensalmente for de R$ 300, o montante acumulado será de R$

420 mil. O esforço de investir R$ 500 todos os meses resulta em R$ 700 mil em

30 anos.

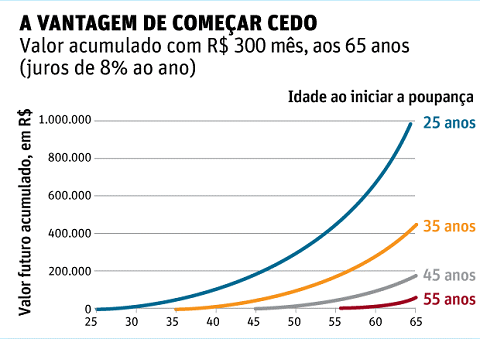

POUPAR DESDE CEDO

O valor investido não é o único fator que determina

o montante acumulado. O tempo é tão importante quanto. Deixar para depois,

adiar o início da acumulação dessa reserva financeira, pode dificultar muito

nossa vida. Ou nos contentamos com pouco dinheiro no futuro ou o esforço para

acumular o montante necessário será muito maior, talvez impossível.

Suponha a meta de, aos 65 anos, reduzir o ritmo de

trabalho ou parar de trabalhar de vez, desfrutar mais a vida, com uma reserva

financeira de R$ 1 milhão. Iniciar essa poupança aos 40 anos de idade (25 anos

de acumulação), com juros de 8% ao ano, vai exigir investimento de R$ 1.107

todos os meses. Parece muito, não é mesmo?

Para reduzir o valor da poupança mensal, basta

aumentar o prazo de acumulação. Iniciar essa poupança aos 30 (35 anos de

acumulação) reduz o investimento mensal para R$ 470. Se começar a poupar as 20

(45 anos de acumulação), bastam R$ 210 mensais para atingir o objetivo do

milhão. O tempo é seu aliado, quanto mais cedo, melhor.

Você já fez a sua parte, começou a poupar cedo, o

maior valor possível. A terceira e última determinante do montante acumulado

não depende de você, mas da taxa de juros que sua reserva financeira for capaz

de produzir, respeitado o nível de risco compatível com seu perfil.

Quanto maiores os juros, mais rápido será o

crescimento dessa reserva. Poupe R$ 300 mensais por 30 anos, com juros de 8% ao

ano (0,64% ao mês), para acumular R$ 420 mil. Juros mais altos, de 10% ao ano

(0,80% ao mês), farão o valor futuro aumentar para R$ 620 mil com o mesmo

investimento de R$ 300 mensais. Juros menores, de 4% ao ano (0,33% ao mês),

reduzem o valor futuro para R$ 200 mil. Para atingir o milhão que você quer,

comece a poupar aos 20 anos de idade e invista R$ 670 todos os meses.

Como o juro é composto, seu capital cresce de forma

acelerada, sem esforço da sua parte. É o seu dinheiro trabalhando para você.

Poupar R$ 300 mensais, por 40 anos (480 meses), a 4% ao ano, produzirá um

montante de R$ 350 mil. Do seu bolso saíram R$ 144 mil (R$ 300 x 480 meses). Os

juros produziram a diferença de R$ 206 mil!

Seja prudente na hora de fazer uma simulação.

Estimar juros elevados projeta um montante falso, talvez impossível de ser

alcançado. Seja realista e utilize taxa de juros mais baixas levando em conta

que a inflação, os custos e os impostos reduzem o resultado final.

Marcia Dessen - planejadora financeira

pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer

com Meu Dinheiro'

Fonte: coluna jornal FSP