Segundo a PNAD (Pesquisa Nacional por Amostra de Domicílios) de

2014, publicado pelo IBGE (Instituto Brasileiro de Geografia e

Estatística), de cada 100 aposentados 28 continuam trabalhando, 6 mantém outras

fontes e 66 possuem rendimentos provenientes exclusivamente da previdência e

programas sociais, sendo que destes 88% possuem rendimentos menores do que 3

salários mínimos. O que nos resta para sair desta estatística é acumular

recursos para então obter uma renda maior.

Os

trabalhadores que conseguem manter-se com emprego, em boa parte dos casos,

preferem se aposentar o mais cedo possível e continuar trabalhando. Esta

estratégia é adotada para somar aos valores da aposentadoria por tempo de

contribuição do INSS com o salário do emprego atual ou de trabalho autônomo.

Apesar

da estratégia adotada pelos trabalhadores mencionados, analisando-se algumas

estatísticas, a partir de 1999 e em menor grau a partir de 2003, percebe-se que

há paulatinamente um aumento da idade média na data da concessão do benefício

de aposentadoria, ou seja, a idade média na data de início do benefício – DIB

vem aumentando.

Gráfico 1: Evolução da Idade média por

gênero, na data da concessão do benefício de aposentadoria por tempo de

contribuição.

.jpg)

Fonte:

Gráfico do autor, com base em estatísticas do anuário da Previdência Social até

2013, anos posteriores ainda não disponíveis.

Diversas

são as origens que podem justificar esse pequeno aumento ano a ano da idade

média na DIB, mas independentemente da origem torna-se importante a

identificação da possibilidade de se aumentar o prazo de formação da reserva de

aposentadoria.

Sem

dúvida nenhuma, uma grande vantagem de ter plano de previdência é a

possibilidade de postergação do pagamento do imposto de renda. Isto porque o

contribuinte pode abater na declaração anual de ajuste do Imposto de Renda – IR

até 12% do valor anual das contribuições ao plano de benefícios

previdenciários. Analisando apenas esta regra, só compensa em termos

tributários fazer contribuições para planos de benefícios (quer seja de EFPC ou PGBL) em até 12% de sua renda bruta. A

desvantagem desse modelo de tributação (quer seja pela Tabela Progressiva, quer seja pela Tabela Regressiva) é que o pagamento

do IR é sobre o total acumulado e não sobre a rentabilidade obtida no plano.

Desta forma, a participação de planos de previdência pode ser mais compensadora

apenas para quem faz a declaração anual do IR no modelo completo. Destaca-se

que para os planos VGBL são cobrados impostos de renda de

forma definitiva apenas sobre a rentabilidade total obtida no plano, não sendo

permitido restituir o IR das contribuições vertidas ao plano.

Na

contramão da evolução da acumulação de recursos para aposentadoria via planos de

benefícios, quer sejam os planos administrados e operados pelas EFPC quer sejam

os planos de EAPC, estão as taxas cobradas: Taxa

de Carregamento e/ou Taxa de Administração, e nesse sentido

os que possuem menores taxas, dando preferência aos que possuem só taxa de

carregamento, devem ser os preferidos na escolha do plano a ser contratado.

Tendo

em mente a existência do incentivo tributário e as taxas de administração

(carregamento e/ou administração) cobradas para cobrir as despesas

administrativas dos planos, resta ainda a influência da acumulação de recursos

para aposentadoria, quer seja no efeito na acumulação recursos para planos de

Contribuição Definida – CD e Contribuição Variável – CV, quer seja no reflexo

de um menor custo e menor plano de custeio exigido e a rentabilidade obtida

durante o prazo de diferimento dado entre a data de ingresso no plano e a idade

de aposentadoria.

Considerando

os valores ínfimos a serem concedidos pela previdência pública (INSS) (o valor

médio de aposentadorias e pensões pagas pelo INSS é de menos de 2 salários

mínimos), nos resta programar uma aposentadoria complementar para aumentar a

nossa renda, fazendo frente à expectativa de vida crescente nas últimas

décadas. Se o brasileiro está vivendo mais, também está recebendo a

aposentadoria por mais tempo, então precisamos acumular mais recursos e, por

conseguinte, contribuir por mais tempo ou aumentar as contribuições ou a

rentabilidade dos planos de benefícios.

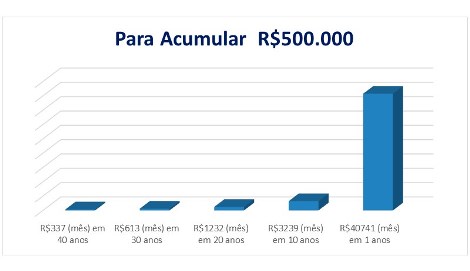

Faça o tempo jogar a seu favor: quanto mais cedo iniciar a contribuir,

menor será o esforço para acumular o valor necessário. No exemplo abaixo, uma

pessoa que quer acumular R$ 500 mil na previdência e tem 20 anos para

contribuir, precisa investir R$1.232 por mês durante esse período. Mas se ela

tiver apenas 10 anos para contribuir, precisa investir quase 2,63 vezes mais

para conseguir o mesmo valor. Com o tempo a favor, a

taxa de juros pode

fazer maravilhas. É a força dos juros sobre juros fazendo o trabalho pesado.

Fonte:

Cálculos do autor, com taxa de juros líquidos real de 5% a.a. e zero de

carregamento e taxa de administração, desprezado centavos.

Faça os

juros trabalharem: quanto maior a taxa de juros ou a rentabilidade liquida real

obtida pelo plano, menor será o esforço para acumular o valor necessário. No

mesmo exemplo acima alterando a taxa de juros de 5% para 6%, uma pessoa que

quer acumular R$ 500 mil na previdência e tem 20 anos para contribuir, precisa

investir R$1.103 por mês durante esse período. Mas se ela tiver apenas 10 anos

para contribuir, precisa investir quase 2,79 vezes mais para conseguir o mesmo

valor.

Fonte:

Cálculos do autor, com taxa de juros líquidos real de 6% a.a. e zero de

carregamento e taxa de administração, desprezado centavos.

Nesse sentido,

atualmente evidenciam-se aos tradicionais mecanismos para quem busca uma

proteção previdenciária, os pontos mais evidentes:

1.

Buscar e exigir menores taxas de carregamento e taxas de

administração;

2.

Dar preferência para taxa de carregamento em vez de taxa de

administração;

3.

Buscar iniciar as contribuições o mais cedo possível, de modo a

obter os benefícios dos juros compostos da acumulação; e,

4.

Acompanhar o seu fundo para que obtenha os melhores rendimentos

possíveis perante ao mercado e tendo performance superior aos demais

congêneres.

Como apresentado neste artigo, e sem a pretensão de esgotar a

discussão, uma vez que se abordou apenas uma linha simples de evolução do

problema, poderemos elencar outras tantas, conjugando as demais facetas que

integram este assunto, as quais muito contribuiriam para a melhoria nos planos

de benefícios previdenciários como vemos em uma importante contribuição no

artigo “A previdência complementar doamanhã”.

Cesar

Luiz Danieli – atuário é Diretor de Previdência, Saúde e Seguros da GAMA

Consultores Associados.

Fonte: GAMA Consultores

Associados