Mídias sociais são fontes incríveis de informação, mas

muitas vezes é difícil separar nelas o que é falso do que é verdadeiro.

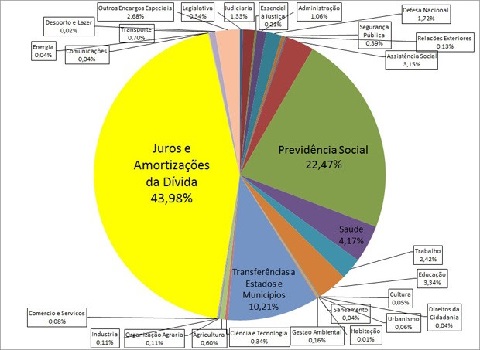

Frequentemente informações pouco acuradas são

compartilhadas até mesmo por autoridades. É o caso do famoso gráfico que

circula por aí e que sugere que quase metade do orçamento brasileiro é gasto

com juros e amortizações da dívida. Reproduzimos ele logo abaixo:

|

Reprodução

de gráfico viral que circula na internet sobre gastos do governo federal

|

O gráfico baseia-se em informações corretas. O problema

são as conclusões que se tiram dele.

- Estaríamos gastando metade da arrecadação de impostos para manter

a dívida?

- Não seria melhor atacar essa despesa, em vez de reformar a

Previdência?

Na verdade, o gráfico esconde um fato importante: grande

parte da dívida pública é refinanciada, em um arranjo chamado de

"rolagem", que não envolve gasto de nossos impostos. É troca de

dívida velha por dívida nova. Explico.

Basicamente, para se endividar, o governo vende títulos

públicos, com a promessa de que os repagará com juros depois de algum tempo (ou

seja, no vencimento do título).

Suponha, por exemplo, que o governo vendeu títulos no

valor de R$ 100 milhões em 2015, prometendo 10% de juros depois de 2 anos.

Hoje, em 2017, esses títulos estão vencendo. E o governo precisa de R$ 110

milhões para saldar a dívida —isto é, os R$ 100 milhões tomados, mais 10

milhões de juros.

Em geral, ele não usa recursos dos impostos para pagar

integralmente os R$ 110 milhões (não tira isso tudo da saúde, educação,

Previdência etc.). Se assim o fizesse, a dívida cairia rapidamente, porém

implicaria um custo muito concentrado no tempo em termos de redução de gastos

e/ou aumento de impostos.

O governo, na verdade, emite títulos novos, com

vencimento lá na frente, em substituição a parte dos títulos que estão vencendo

hoje. Esse processo se chama rolagem da dívida.

Se o governo quiser que sua dívida se mantenha

igualzinha à de antes, ele precisa tomar emprestado mais R$ 100 milhões de

reais. Para tanto, tem que emitir R$ 100 milhões em títulos novos (por exemplo,

com vencimento em 2019). Com isso, substitui os R$ 100 milhões de dívida que

estão vencendo em 2017, pelos mesmos R$ 100 milhões de dívida que irão vencer

em 2019. O estoque total de endividamento se mantém, assim, constante.

Mas ainda faltam os R$ 10 milhões em juros.

Para isso ele precisa economizar recursos. É aqui que

entra o tal do superávit primário, ou seja, a diferença entre arrecadação e

gastos do governo, sem considerar a parte da dívida.

Essa economia de recursos permite que a dívida permaneça

estável ao longo do tempo (na verdade, em tese, a dívida pública como proporção

do PIB poderia permanecer estável mesmo na presença de deficits primários, caso

a taxa de crescimento do PIB fosse maior do que a taxa de juros real; isso,

porém, não se verifica na economia brasileira, que precisa assim de superávits

primários para evitar que a razão dívida-PIB cresça ao longo do tempo).

É esse montante que seria financiado com o dinheiro de

impostos e, portanto, competiria com outros gastos, como saúde, educação,

Previdência etc. Não o valor total de R$ 110 milhões.

Isso foi verdade apenas até 2013, quando tivemos

superávits primários. Nos últimos anos registramos deficits primários, ou seja,

o governo federal gasta mais do que arrecada, mesmo sem contar os custos

associados à dívida pública. Para 2017 e 2018, a meta é de um deficit primário

de R$ 159 bilhões.

Não existe economia para pagar parte dos juros, de modo

a manter a endividamento estável. Muito pelo contrário: o governo está tomando

emprestado tanto para pagar os juros da própria dívida como para financiar o

deficit primário!

Em outras palavras, atualmente nenhum centavo dos nossos

impostos está sendo usado para pagar juros da dívida. Esses recursos estão

vindo do aumento da emissão de títulos novos, o que impulsiona o endividamento

público. A dívida federal bruta, como proporção do PIB, está próxima de 75% e

em trajetória forte de elevação.

Para limitar esse crescimento, precisamos gerar

superávits primários. E é aqui que entra a Previdência. Ela é, de longe, o

principal componente de despesas primárias (isto é, não financeiras),

correspondendo a mais de 40% do total. E só tenderá a crescer ao longo do tempo,

à medida que nossa população envelhece.

Reformar a Previdência não é somente imprescindível para

deter esse processo de crescimento da dívida. Ajuda também a reduzir o alto

custo financeiro associado ao processo de endividamento, reflexo de nossa taxa

de juros ainda elevada na comparação internacional, apesar das quedas recentes.

Isso porque uma dívida alta não apenas implica um grande

volume de juros para mantê-la. Ela também é vista como mais arriscada (ou seja,

com maiores chances de não ser saldada integralmente) por credores, que passam

a demandar taxas de juros mais altas de modo a compensar esse risco e, assim,

continuar financiando o governo.

Recentemente tivemos uma amostra desse efeito. Se

olharmos o comportamento das taxas de juros de médio prazo (de títulos públicos

com vencimento mais longínquo no tempo, de cinco anos, por exemplo), que estão

menos sujeitas às ações do Banco Central, verificaremos que elas vêm crescendo

significativamente nos últimos meses, acompanhando a incerteza quanto à reforma

da Previdência.

Acertar a "casa" fiscal é crucial para

diminuir de vez os custos de manutenção de nossa dívida pública. E isso não é

possível sem controlar nossos enormes e crescentes gastos com aposentadorias.

Fonte:

coluna por quê? Jornal FSP