Para mim, já

virou rotina: é só o final do ano chegar que encontro várias pessoas buscando

uma opinião sobre o uso de seus décimo-terceiros salários para um aporte em

plano de previdência complementar. No ano passado tive a sensação de

aumento da procura – indivíduos, em geral, preocupados com a reforma da

previdência social, com o momento econômico do país e com a formação ou aumento

de seus patrimônios.

Neste mês de

março, com a liberação de saldos de contas inativas do FGTS e também com alguns

(poucos) felizardos tendo acesso a suas bonificações / PLRs de 2016, voltei a

ouvir a mesma pergunta:

A

Previdência Complementar é um bom investimento?

Respondê-la de

forma definitiva exigiria uma consultoria personalizada para cada caso e

indivíduo, provavelmente acompanhada de um disclaimer maior do que o espaço que

possuo neste artigo. Portanto, meu objetivo hoje é apenas fornecer um conjunto

de orientações que considero úteis para aqueles que eventualmente se acometem

da mesma dúvida. Lembre-se que aqui queremos focar especialmente nos aportes esporádicos,

que são possíveis tanto em planos de previdência complementar aberta

(PGBL/VGBL) como nos planos CD e CV da previdência complementar fechada (Fundos

de Pensão), e não nas contribuições normais feitas mês a mês pelos que já

contam com um plano de previdência.

Dito isto, vamos

nos concentrar em três características centrais de análise:

1.

Seu objetivo com

o investimento

Antes de tudo,

faça a si mesmo algumas perguntas que lhe ajudarão a saber se a Previdência

Complementar é aderente às suas expectativas.

–

Por quanto tempo posso deixar o recurso aplicado?

–

Qual a probabilidade de eu precisar resgatá-lo antes desse tempo?

–

Que nível de rentabilidade espero obter em meu investimento?

A previdência

complementar possui características que favorecem a manutenção do recurso

investido por um longo prazo. Mesmo assim, muitos planos permitem resgates

parciais ou mesmo totais antes de se aposentar – é fundamental conhecer as

regras e carências aplicáveis para acesso ao valor aplicado.

Também não é

objetivo de um plano de previdência obter rentabilidades arrojadas, e sim

manter uma caminhada sólida e consistente ano após ano em direção à formação de

uma poupança para aposentadoria.

Se tais

preceitos fazem sentido para você, um plano de previdência possivelmente lhe

servirá bem.

2.

Estratégia

tributária

Se bem

compreendido e utilizado, uma das vantagens dos planos de previdência complementar

é o conjunto de incentivos tributários existentes. Vamos comentar os principais

aspectos a seguir:

–

Ausência de come-cotas

Em fundos de

investimento tradicionais, o imposto de renda sobre os rendimentos é, a cada

semestre, descontado automaticamente do saldo depositado. Isto reduz o valor

investido, que é base de cálculo para juros futuros. Já em planos de

previdência, a incidência do IR é apenas ao final, no resgate ou pagamento de

benefício. Com isto, todo o valor investido e os respectivos ganhos permanecem

provendo novos rendimentos durante a totalidade do período investido. Quanto

maior o prazo da aplicação, maior o ganho.

–

Contribuições podem ser abatidas na declaração anual do IR

Até o limite de

12% da renda bruta anual, contribuintes que realizam a declaração completa

podem reduzir o IR a pagar (ou aumentar o IR a restituir, conforme o caso)

descontando da base de cálculo o valor depositado em previdência. Nota:

aplica-se apenas a PGBL e a planos de previdência complementar fechada, ou seja,

não inclui planos VGBL.

– Alíquotas

de Imposto de Renda reduzidas, na tabela regressiva

Na previdência

complementar, o contribuinte pode optar pelas tabelas progressiva ou

regressiva. No segundo caso, a alíquota pode chegar a 10% após dez anos de

aplicação – fundos de investimentos tradicionais possuem um piso um pouco

superior, de 15%, atingido após dois anos. Vale lembrar que, em planos PGBL ou

de previdência complementar fechada, o Imposto de Renda incide sobre o valor

total do ou do benefício pago, de acordo com a tabela escolhida (progressiva ou

regressiva). Já em planos VGBL o IR incide apenas sobre a parcela dos

rendimentos.

3.

Rentabilidade e

taxas incidentes

Tal como fundos

de investimento, os planos de previdência complementar contam com gestão profissional,

podendo aplicar seus recursos em segmentos diversos como renda fixa e variável,

imóveis, participações em empresas e até mesmo em fundos no exterior, a

depender da política de investimento e das limitações legais existentes. Alguns

planos oferecem ao contribuinte a opção por perfis de investimento, que

permitem a escolha de portfólios do mais conservador ao mais arrojado.

O risco de

investimento associado a essas aplicações é equivalente ao das posições detidas

pelo plano. Portanto, opções que invistam em renda variável, por exemplo,

tendem a sofrer maior volatilidade que aqueles concentrados apenas em renda

fixa.

Segundo dados da

Associação Brasileira das Entidades Fechadas de Previdência Complementar, a

ABRAPP, os planos de previdência fechados terminaram 2016 com uma rentabilidade

média de 14,86%[1], o equivalente a 106% do CDI no ano –

este o principal benchmark de mercado para investimentos em renda fixa e

usualmente associado a aplicações de perfil conservador e de longo prazo.

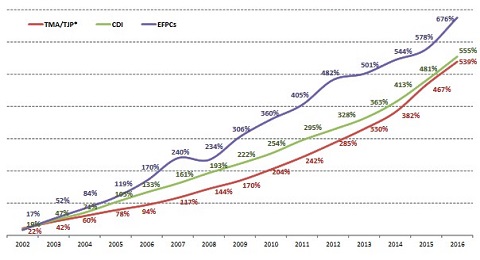

A ABRAPP

consolida diversas estatísticas interessantes do setor, incluindo em seu site um ótimo consolidado em que a rentabilidade média de

planos de previdência complementar fechada (linha azul) é comparada aos

benchmarks CDI e TJP* (linhas verde e vermelha, respectivamente) nos últimos

quinze anos:

Fonte: ABRAPP/BACEN/IPEADATA

Note no gráfico

acima que os planos de previdência obtiveram rentabilidade muito superior aos

dois benchmarks utilizados no período em análise, mas que, em determinados

períodos, como entre 2007 e 2008 e novamente entre 2012 e 2013, foi superado

pelos mesmos. Isso reforça o caráter de longo prazo para investimento nesses

planos.

Não há

estatísticas públicas consolidadas a respeito da rentabilidade média de planos

de previdência aberta (PGBL/VGBL), mas as seguradoras disponibilizam o

histórico de seus produtos aos interessados, mediante solicitação.

Outro quesito

que deve ser analisado pelo propenso investidor é a incidência de taxas de

administração e de carregamento. A primeira usualmente se aplica ao total do

recurso investido, enquanto a segunda sobre os valores aportados. Há muitas

opções de planos

[1]

Dados preliminares fornecidos pela ABRAPP. Os dados finais de 2016 deverão ser

publicados até o final de março, de acordo com a agenda da Associação.

Guilherme Brum Gazzoni - Administrador,

Pós-Graduado em Finanças e com Especialização em Entrepreneurship pela Babson

College – Boston / Massachussets. Atuou na MERCER GAMA por dez anos, onde foi

Diretor Administrativo e Comercial, e atualmente é Consultor líder da equipe da

Mercer no Rio de Janeiro.