Este duro prognóstico, de que a previdência complementar

individual tem perdido apelo e corre risco de ser extinta, é a principal

conclusão de um estudo realizado pelo Centre for Policy Studies (CPS),

organismo inglês dedicado a estudar e debater assuntos relacionados a políticas

públicas e sociais.

O

foco aqui está na poupança previdenciária realizada diretamente pelas pessoas

físicas, sem o incentivo/patrocínio de um empregador. É o que conhecemos como

terceiro pilar da previdência e que, no Brasil, tem o PGBL como mais

representativo produto, sendo o segundo pilar a previdência complementar

profissional, que envolve empregadores e empregados, e o primeiro a previdência

social e do servidor público, providas pelo Estado.

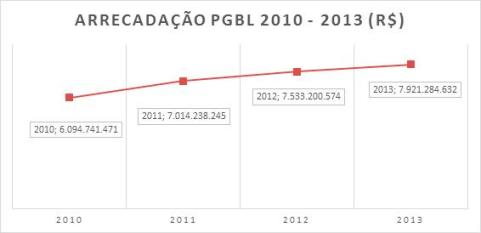

No

Reino Unido, base do estudo apresentado pelo CPS, as contribuições feitas por

indivíduos a esse segmento caíram 25% nos últimos seis anos. Diga-se,

inicialmente, que este é um cenário bastante distinto do Brasil, onde as

contribuições têm crescido ano após ano, como vemos no gráfico a seguir:

Fonte:

Construído pelo autor a partir de dados fornecidos pela SUSEP.

Apesar de os dados

retrospectivos indicarem tendências opostas entre os dois países, os argumentos

apresentados pelo CPS são dignos, pelo menos, de uma reflexão aplicada ao

contexto tupiniquim.

Previdência não combina com a geração Y

Em

sua visão, o CPS delineia que o aspecto central do declínio da previdência

privada é sua incompatibilidade com os anseios da geração daqueles que hoje têm

menos de 35 anos. Trata-se de um público que quer estar no controle de tudo,

inclusive de sua poupança, e a ideia de deixar suas economias guardadas por

décadas a fio simplesmente não combina com o modo de pensar destas pessoas.

Não é preciso ir longe para referendar essa visão, inclusive em

nosso país. Dados de uma pesquisa realizada pelo Núcleo Brasileiro de Estágios

(Nube) com mais de onze mil pessoas e divulgados ontem pelo Diário dos Fundos

de Pensão (clique para ler) concluiu que pensar na aposentadoria

desde cedo é um hábito que quase metade (46,53%) dos jovens não tem. Outros 14%

não pensam em se aposentar em momento nenhum de sua vida. Como “vender” sonhos

de uma aposentadoria tranquila para este grupo se este objetivo lhes parece tão

distante?

Talvez

– continua o estudo – o produto previdenciário tenha sido muito adequado para

outras gerações, onde havia menor rotatividade, o que permitia uma maior

programação do uso da renda, e também quando os custos da primeira moradia eram

relativamente menores, dando espaço a outros projetos de mais longo prazo.

O

retrato hoje é outro e a previdência complementar precisa se adequar ao momento

que vivemos, através de produtos mais flexíveis e que despertem maior interesse

dentre os mais jovens.

E isto se aplica aos fundos de pensão brasileiros?

Mesmo

que voltada ao terceiro pilar previdencial e refletindo análises feitas em

outro país, é certo que não são meras coincidências as semelhanças deste

assunto às observações já feitas pelos fundos de pensão nacionais. Atrair e

reter os mais jovens não é uma tarefa fácil. Poucos são os planos de

previdência que ainda mantém níveis de adesão superiores a 90%, como era comum

há não muitos anos atrás. Aqueles que conseguem tais marcas já reformularam

seus meios de comunicação e passaram a conversar com seus participantes através

de novos canais, como redes sociais, aplicativos em plataformas móveis e

simuladores de benefícios mais completos e interativos, como mostrou a 2ª

Pesquisa Raio-X, elaborada pela GAMA em parceria com a ABRAPP no ano de 2013.

Neste

momento, ter uma comunicação adequada a cada um dos diversos perfis que compõem

o público-alvo é algo de grande importância. Contudo, não adianta ter boa

promoção se o produto não agrada. Assim, acima de tudo, é imprescindível

oferecer modelagens de planos que sejam aderentes aos desejos individuais. A

meu ver, flexibilidades no resgate e rentabilidade líquida competitiva (o que

passa, também, por taxas de carregamento e administração em patamares

equivalentes ao de outros investimentos com retornos semelhantes) são pontos de

necessária melhoria que, felizmente, já estão em processo de evolução.

Na

visão do CPS, ter produtos mais flexíveis e encarar as necessidades

previdenciárias como algo acima das políticas de Governo é fundamental. Sobre

este segundo ponto, a recomendação é que se crie, naquele país, uma estrutura

independente e autônoma capaz de traçar planos estratégicos para a previdência

que foquem no caráter social e longo-prazista que o assunto requer, ultrapassando

os mandatos deste ou daquele governante e evitando-se o jogo de empurra-empurra

entre a pasta previdenciária, que incentiva a poupança, e a pasta fazendária,

que incentiva o consumo. Trata-se de uma proposta interessante e cuja validade

para o Brasil deve ser pensada e discutida.

Como

representante da Geração Y (e um dos poucos a poupar em planos previdenciários,

dentre as pessoas de mesma idade com quem convivo), reconheço a necessidade de

encararmos frontalmente a questão para termos uma abordagem mais próxima às

necessidades deste público. A evolução do produto, da comunicação e da educação

são os caminho a trilhar para permitir a sustentabilidade da previdência

complementar nas próximas décadas.

Guilherme Brum Gazzoni -

Administrador, graduado pela Universidade de Brasília – UNB, Pós-Graduado em

Finanças pelo IBMEC, e Especialização em Entrepreneurship pela Babson College –

Boston / Massachussets. É Diretor Administrativo e Operacional da GAMA

Consultores Associados.