A maioria dos investidores escolhe

errado como investir em títulos de renda fixa. Eles olham o retorno passado

para decidir. Outros até olham o retorno futuro, mas selecionam de forma

errada. E você, sabe escolher?

O que seria melhor se fosse

investir por 6 anos?

a) Investir no Tesouro Selic por

seis anos, que hoje rende 2,15% ao ano;

b) Investir no Tesouro prefixado de

seis anos, que estava a 5,8% ao ano na sexta-feira;

c) Investir no Tesouro prefixado de

três anos, que na sexta estava a 3,74% ao ano e quando vencer, investir no

título prefixado disponível no futuro por mais três anos.

A expectativa do mercado é que a

taxa Selic caia mais uma vez. Nesta próxima quarta-feira a meta da taxa básica

definida pelo Comitê de Política Monetária (COPOM) deve cair para 2% ao ano.

Com a meta neste patamar, a taxa

Selic diária que remunera os títulos públicos deve ser de 1,9% ao ano. Isso

mesmo, a Selic diária é ligeiramente menor que a meta definida pelo COPOM. O

CDI acompanha esta última e deve seguir a mesma variação. Esta queda pode ser

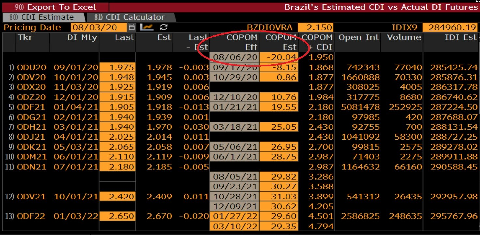

visualizada na parte grifada em vermelho da figura abaixo.

Curva de juros de DI Futuro de 1

dia da B3 e estimativa de movimentos do COPOM. Fonte: Bloomberg

Com esta queda, parece lógico para

a maioria que a melhor resposta para um investimento de seis anos seria o item

“b”, ou seja, aplicar no título prefixado com retorno de 5,8% ao ano. Mas em

que condições esta seria a melhor alternativa?

Há duas semanas expliquei como se

escolher entre um título referenciado à inflação e um prefixado.

Novamente, repito um ponto

importante. Quando for comparar títulos de renda fixa de remuneração diferente,

deve considerar o mesmo emissor. Isso ocorre, pois um título público federal

prefixado (Tesouro Prefixado) vai, provavelmente, render menos que um título

prefixado, por exemplo, um CDB de mesmo prazo emitido por um banco médio.

Por exemplo, o título Tesouro

Prefixado de 2026 com retorno de 5,8% ao ano, devido à taxa de custódia cobrada

pela CBLC de 0,25%, deve render apenas 5,55% ao ano. Já um CDB de banco médio,

pode render mais de 135% desta remuneração, ou seja 7,5% ao ano. Essa diferença

de rentabilidade ocorre pelo risco de crédito do banco.

Quem investe menos de R$250 mil por

emissor, conta com a garantia do FGC. Portanto, para estes casos, o risco é

mitigado e o CDB de banco médio é imbatível em relação aos títulos no Tesouro

Direto.

Nosso objetivo é explicar como você

pode decidir entre a remuneração prefixada e referenciada à Selic. Para isso,

usaremos os títulos públicos do Tesouro para a comparação considerando o

mesmo risco de crédito. Mas, depois de decidir qual o melhor, se

vai permanecer até o vencimento, considere o CDB dentro da garantia do FGC,

pois vai ganhar consideravelmente mais.

O principal fator de erro na

decisão é que a seleção entre a forma de remuneração não deve considerar apenas

o retorno que é apresentado hoje.

Você precisa calcular o que está

implícito na curva de juros em relação aos movimentos do COPOM nos próximos

anos, até o vencimento do título. Um título prefixado pode parecer mais

vantajoso hoje, mas pode perder para a Selic, dependendo das alterações de taxa

de juros que o COPOM deve praticar até o vencimento do título.

O processo de escolha é simples,

mas vai exigir de você a realização de uma aposta em relação a estas alterações

do COPOM.

A figura abaixo mostra na coluna

“COPOM+CDI”, que, pela curva de juros, para que um título que remunere a Selic

se iguale em rentabilidade, até o vencimento de janeiro de 2026, ao título

prefixado, o COPOM deveria subir a taxa Selic para 8,4% ao ano dos atuais 2,15%

ao ano. Portanto, uma elevação de 6,25% em menos de seis anos.

.jpg)

Curva de

juros de DI Futuro de 1 dia da B3 e estimativa de movimentos do COPOM. Fonte:

Bloomberg

Assim, se você acredita que antes de 2026, a Selic vai estar

acima de 8,4% ao ano, é melhor comprar o título pós-fixado. No entanto, se você

estima que o COPOM não deve elevar a Selic em 6,25% até janeiro de 2026, o

melhor é investir no Tesouro Prefixado.

Sua decisão de

investimento deve ser pautada no que acredita que o COPOM vai implementar, em

relação ao que o mercado já precifica na curva de juros.

Mas e quando a alternativa “c” é melhor?

Se escolher “c” você aplica hoje em um título prefixado de

vencimento em janeiro de 2023 e, no vencimento deste, reinveste em outro título

prefixado de três anos.

A decisão entre as alternativas “b” e “c” depende do que

acredita de movimento do COPOM no intervalo de 2023 a 2026. Esta decisão também

deve considerar o que o mercado já precifica de alta de juros neste período.

A figura abaixo mostra que a curva de juros tem implícito que a

taxa Selic deve estar em 6,25% ao ano em janeiro de 2023.

.jpg)

Curva de

juros de DI Futuro de 1 dia da B3 e estimativa de movimentos do COPOM. Fonte:

Bloomberg

Na curva de juros, está implícito que o COPOM elevaria os juros

em 2,15% (= 8,4% – 6,25%) entre janeiro de 2023 e janeiro de 2026. Assim, se

você acredita que a alta de juros será maior neste intervalo de tempo, a

alternativa “c” é melhor que “b”. Isso ocorre, pois quando o título prefixado

vencer em 2023, vai conseguir investir em um título de três anos com retorno

maior que o precificado hoje.

Como vimos, o processo de escolha não envolve apenas escolher

entre prefixado e Selic, mas também para qual prazo de vencimento deve

selecionar o título prefixado. Para se chegar à decisão correta, você precisa

ter uma boa previsão sobre os movimentos do COPOM nos próximos anos. Este é

parte do trabalho de economistas que suportam a gestão dos fundos de

investimentos.

Michael Viriato - professor

de finanças do Insper e sócio fundador

da Casa do Investidor.

Fonte: coluna jornal FSP