O que acontece é que boa parte dos trabalhadores preferem se aposentar o mais cedo possível e continuar trabalhando. Esta estratégia é adotada para somar os valores da aposentadoria por tempo de contribuição com o salário do emprego atual ou de trabalho autônomo.

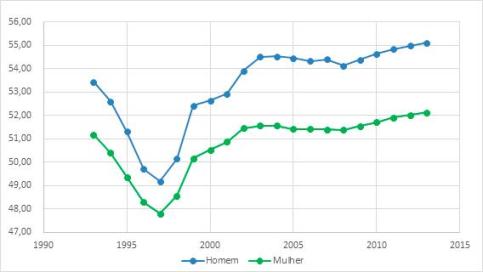

E nesse grupo, dos que reclamam do Fator Previdenciário, enquadra-se até parte do Governo, que vem admitindo que o Fator parece não ter tido o efeito esperado. Porém, analisando-se algumas estatísticas, vê-se que pelo menos nos anos iniciais da aplicação do Fator, a partir de 1999 e em menor grau a partir de 2003, há paulatinamente um aumento na idade média da concessão do benefício de aposentadoria.

Gráfico 1: Evolução da Idade média por gênero, na data da concessão do benefício de aposentadoria por tempo de contribuição.

Fonte: Gráfico do autor, com base em estatísticas do anuário da Previdência Social.

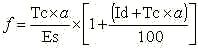

O Fator Previdenciário é aplicado para cálculo das aposentadorias por tempo de contribuição e por idade, sendo opcional no segundo caso. Criado com o objetivo de equiparar a contribuição do segurado ao valor do benefício, baseia-se em quatro elementos: alíquota de contribuição, idade do trabalhador, tempo de contribuição à Previdência Social e expectativa de sobrevida do segurado (conforme tabela do IBGE).

A fórmula do fator previdenciário é:

f = fator previdenciário

Tc = tempo de contribuição do trabalhador

a = alíquota de contribuição (0,31)

Es = expectativa de sobrevida do trabalhador na data da aposentadoria

Id = idade do trabalhador na data da aposentadoria

Na aplicação do fator previdenciário serão somados ao tempo de contribuição do segurado:

– Cinco anos para as mulheres;

– Cinco anos para os professores que comprovarem efetivo exercício do magistério no ensino básico, fundamental ou médio;

– Dez anos para as professoras que comprovarem efetivo exercício do magistério no ensino básico, fundamental ou médio.

O Fator Previdenciário foi implementado a partir da reforma previdenciária de 1998, por meio da Emenda Constitucional nº 20, que alterou várias das regras para aposentadoria do Regime Geral da Previdência Social (RGPS) e do Regime Próprio de Previdência Social (sistema dos servidores públicos). No caso do Regime Geral, a Emenda 20 substituiu o molde de aposentadoria por tempo de serviço pelo de aposentadoria por tempo de contribuição. Posteriormente, a Lei 9.786, de 26 de novembro de 1999, instituiu o Fator Previdenciário e a obrigatoriedade de aplicá-lo às aposentadorias por tempo de contribuição.

Considerando a época da reforma previdenciária, onde não foi possível a implementação de uma idade mínima para a aposentadoria, criou-se o Fator Previdenciário de forma a minimizar os efeitos da antecipação para idades inferiores às idades mínimas objetivadas de aposentadoria por tempo de contribuição frente a uma expectativa de sobrevida alta nas idades de aposentadorias, bem como uma crescente melhoria nessa expectativa, e ainda caso o segurado adiasse sua aposentadoria, de tal sorte que o cálculo resultasse em um fator maior que “um” (1,000) o mesmo geraria um benefício maior, observado o limite do teto de benefício.

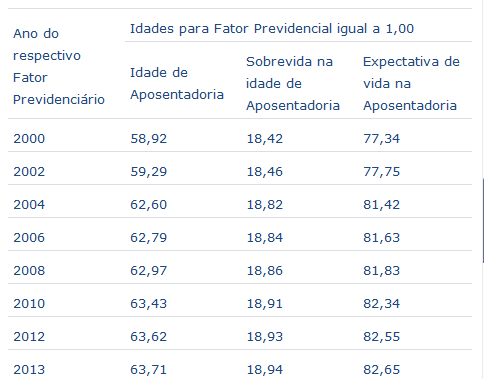

Nesse sentido, considerando as tabelas de cálculo do Fator Previdenciário é entendível que implicitamente o modelo apresenta uma idade mínima, uma vez que quando da aposentadoria com uma quantidade de número “t” anos de contribuição e uma idade “x” anos na data de concessão poderemos obter a idade mínima implícita para o modelo.

a) Cálculo da idade de aposentadoria implícita para o benefício cheio (100% do salário de benefício)

Fonte: Cálculos do autor, tábua IBGE – Ambos os sexos, conforme o ano de aplicação e tempo de contribuição integral, 30 anos para mulher e 35 anos para homens.

Observa-se conforme tabela acima a evolução da idade de aposentadoria implícita de acordo com as tábuas do IBGE adotadas nos respectivos anos, o que denota a evolução e a aderência com o aumento da expectativa de sobrevida, em necessidade de aumento na idade mínima de aposentadoria implícita ano a ano para manter o equilíbrio considerando a sobrevida média esperada, caso viesse ser adotado como parâmetro a idade mínima.

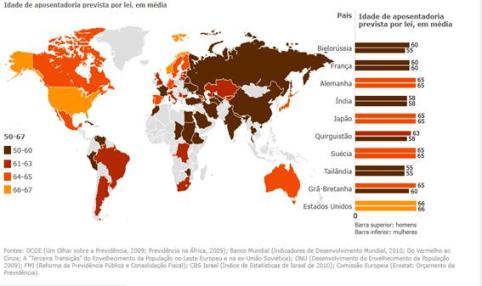

O que denota e imprime um modelo moderno, onde não há necessidade de alteração da idade mínima de aposentadoria como adotado em muitos países toda vez que a expectativa de vida aumenta, pois o modelo de Fator Previdenciário já embute implicitamente uma idade mínima conforme acima demonstrado. figura a seguir demonstra uma seleção de países com as respectivas idades médias de aposentadoria para fins comparativos com a o Brasil.

Figura 1:Idades de aposentadoria em alguns países.

Contudo, resta saber se o modelo de antecipação do valor do benefício considerando a aplicação do Fator Previdenciário é tecnicamente e atuarialmente equivalente, ou seja a redução do valor do benefício em face de antecipação para uma idade mais jovem da idade mínima implícita do modelo, é equivalente ao redutor do benefício dado pelo Fator Previdenciário.

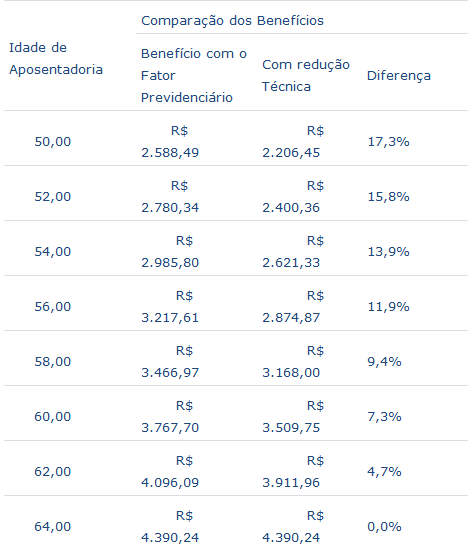

a) Comparação da redução do valor do benefício considerando o Fator Previdenciário versus a redução técnica, com taxa de juros igual a 0% a.a.

Fonte: Cálculos do autor. Adotado para o cálculo com redução técnica, taxa de juros igual a zero, Salário de Benefício igual a R$4.390,24, tábua de mortalidade IBGE 2012 para ambos os sexos interpolada para idades acima de 80 anos conforme publicado pela Secretaria de Previdência Social, Fator Previdenciário coletado no sitio da Previdência Social com aplicação para 2014 (Tabela IBGE 2012).

Portanto, comparando os valores, caso a redução fosse calculada tecnicamente em vez de cálculo proporcional pela aplicação do Fator Previdenciário, observa-se um ganho de 17,3% para o trabalhador que antecipar o benefício aos 50 anos em vez de esperar a idade mínima implícita de 64 anos de idade, e assim por diante, o que se conclui que a antecipação pelo fator previdenciário está gerando um ganho para o segurado.

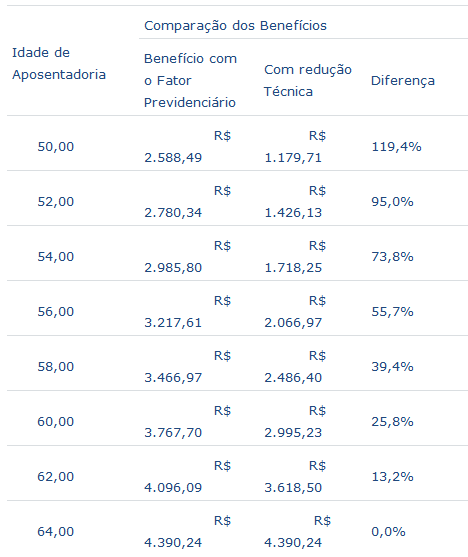

a) Com aplicação de taxa de juros de 5,0% ao ano.

Fonte: Cálculos do autor. Adotado para o cálculo com redução técnica, taxa de juros igual a 5 % a.a., Salário de Benefício igual a R$4.390,24, tábua de mortalidade IBGE 2012 para ambos os sexos interpolada para idades acima de 80 anos conforme publicado pela Secretaria de Previdência Social, Fator Previdenciário coletado no sitio da Previdência Social com aplicação para 2014 (Tabela IBGE 2012).

Da mesma forma, o ganho fica mais evidente quando aplicarmos uma taxa de juros, o que ocasionaria um ganho de 55,7% para o trabalhador que antecipar o benefício aos 56 anos em vez de esperar a idade mínima implícita de 64 anos de idade, e assim por diante, o que se conclui que a antecipação pelo fator previdenciário está gerando um ganho para o segurado, seja pelo início mais cedo do benefício e da economia do pagamento de contribuição, o que leva à conclusão que a redução pelo Fator Previdenciário é benefício.

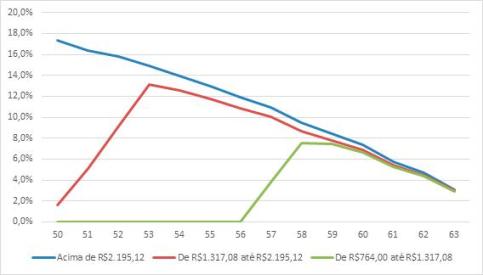

Gráfico 2: Percentual de ganho do trabalhador em relação ao Fator Previdenciário versus o recálculo técnico, considerando as três faixas de contribuição para o INSS.

Fonte: Cálculos do autor, com taxa de juros igual a 0,00% ao ano..

Nesse sentido, poderíamos buscar explicações da baixa postergação da idade de aposentadoria por tempo de contribuição em vários pontos de discussão. Mas, independentemente, entendo que dois pontos são mais evidentes, quais sejam:

a) O trabalhador percebeu o ganho em antecipar o benefício em face do aumento da sobrevida que conjugado com a economia do valor da contribuição para o INSS para este benefício, percebe uma renda adicional e em condições perfeitas ainda de exercício de trabalho renumerado;

b) A política governamental, no sentido de sempre adequar o Fator Previdenciário ao aumento da sobrevida, fornece uma expectativa de redução sempre maior ao valor do benefício, o que faz com que o benefício seja antecipado pelo trabalhador sempre que possível com menor idade.

Como apresentado neste artigo, e sem a pretensão de esgotar a discussão, uma vez que se abordou apenas uma linha de evolução do problema, poderemos elencar outras tantas, conjugando as demais facetas que integram este assunto, as quais muito contribuiriam para identificar aposentadorias precoces e o que acarreta também um menor número de propensos participantes as EFPC em face das aposentadorias antecipadas.

Cesar Luiz Danieli - Atuário, graduado pela UFRGS, com Master em Auditoria Internacional e Gestão Empresarial – Universidad Europeia Miguel de Cervantes - Valladolid - Espanha; Pós-graduado em Gestão Financeira com ênfase em Mercados de Capitais – Fundação Getúlio Vargas – FGV; Profissional certificado pelo ICSS com ênfase em Administração. É Diretor de Previdência, Saúde e Seguros da GAMA Consultores Associados.