No mês de junho passado, o Superior

Tribunal de Justiça decidiu que a previdência complementar fechada não entra na

partilha de bens no caso do fim de uma união estável. Isto significa que, no

término de uma aliança desse tipo, o companheiro que detiver plano de

previdência privada – reforça-se, fechada, pois a decisão do STJ foi específica

a estes – manterá intocado seu patrimônio e não se verá obrigado a dividi-lo

com o(a) outro(a) companheiro(a).

Trata-se de uma importante decisão,

que acrescenta um diferencial significativo ao rol dos diversos outros que já

tornavam a previdência complementar fechada uma ferramenta diferenciada para

gestão de patrimônio.

A 3ª Turma do Superior Tribunal de

Justiça, que tomou esta decisão em julgamento de recurso especial[1] interposto contra acórdão que negara à

ex-companheira a partilha de recursos investidos pelo ex-companheiro em

previdência complementar fechada, considerou que tais recursos fazem parte do

rol de rendas excluídas da comunhão de bens pelo Artigo 1.659, VII, do Código

Civil de 2002.

“Art. 1659. Excluem-se da comunhão:

…

VII – as pensões, meios-soldos,

montepios e outras rendas semelhantes.”

Os regimes de bens são tratados pelo

Código Civil Brasileiro de 2002, precisamente, nos artigos 1.639 a 1.688. Tendo

em vista que o Artigo 1.659 do Código Civil é parte dos dispositivos que

disciplinam o término de matrimônios celebrados sob o regime de comunhão

parcial de bens, entende-se, por analogia, que a decisão do STJ extrapola

uniões estáveis e alcança também as núpcias sob aquele regime.

É importante lembrar que, quando o

casal não faz pacto antenupcial e não escolhe nenhum regime de bens, o regime

que prevalece é o da comunhão parcial. A união estável, quando não há contrato

definindo o regime de bens do casal, também acaba se sujeitando a estas regras.

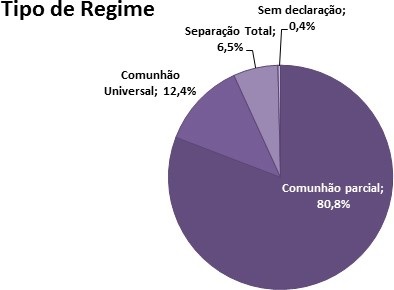

Vale destacar que a grande maioria

dos divórcios atualmente ocorridos no Brasil se dá sob o regime de comunhão

parcial. Vejamos dados de 2015, os mais recentes disponíveis, que demonstram o

tipo de regime constante na escritura de cada um dos divórcios acontecidos no

país naquele ano:

Fonte: IBGE – Escrituras de divórcio,

por regime de bens, segundo o lugar da lavratura da escritura – 2015

As Entidades Fechadas de Previdência

Complementar como gestora de patrimônios

Com o objetivo precípuo de constituir

reservas para garantir benefícios de aposentadoria e, conforme o caso, de

invalidez e morte, os planos de previdência complementar são normalmente vistos

como mais uma alternativa de poupança de longo prazo. No entanto, os regimes

jurídico e tributário diferenciados aos quais estão sujeitos vêm tornando-os

crescentemente reconhecidos como uma inteligente ferramenta para gestão de

patrimônio.

É nesse contexto que se dá a decisão

do STJ. Ao dar segurança aos bens individuais no caso de divórcio por regime de

comunhão parcial ou na dissolução de união estável, os planos de previdência

complementar fechada passam a ser ainda mais flexíveis, cumprindo não apenas

seu papel de geração de benefícios de aposentadoria e de risco, mas também de

proteção patrimonial.

Nas poucas informações divulgadas

sore a lide, em razão do sigilo que reveste as causas que envolvem o direito de

família, consta que o ministro-relator, Villas Bôas Cueva, levou em

consideração o fato de que os recursos acumulados no plano de previdência

complementar fechada não poderiam – diferentemente do que ocorre nas Entidades

Abertas de Previdência Complementar – ser usufruídos pelo participante a

qualquer tempo, o que reforça o caráter previdenciário desses recursos e o

diferenciam de um investimento comum.

As EFPC, como gestoras de tais

planos, devem estar atentas a essas nuances e adotar, da mesma forma, posturas

versáteis para maior amplitude de alcance. Por isso, devem não apenas orientar

adequadamente seus participantes e assistidos em relação às características

únicas da previdência complementar fechada, mas, especialmente, utilizar tais

especificidades como instrumento para fomento da adesão e acumulação de

recursos nos planos geridos. Afinal, a previdência, esta sim, é para a vida

inteira!

[1] O

número do processo não foi divulgado pelo STJ, em razão de segredo judicial.

Guilherme Brum Gazzoni - Administrador, Pós-Graduado em Finanças e

com Especialização em Entrepreneurship pela Babson College – Boston /

Massachussets. Atuou na MERCER GAMA por dez anos, onde foi Diretor

Administrativo e Comercial, e atualmente é Consultor líder da equipe da Mercer

no Rio de Janeiro.