A maioria dos planos previdenciais exigem

idade mínima para solicitar o benefício de aposentadoria nas formas mais

variadas, passando por aqueles mais brandos que oferecem a possibilidade de o

trabalhador solicitar o benefício de aposentadoria a partir de 48 anos de idade

até aqueles que só permitem a aposentadoria a partir dos 60 anos.

É claro, que na elaboração dos

planos previdenciários e impressos em seus regulamentos há muito da força dos

patrocinadores que, como política de recursos humanos, estabelecem os seus

critérios para aposentadoria em conformidade com os seus objetivos de retorno

dos treinamentos realizados ao trabalhador, bem como de atendimento aos índices

de produtividade alcançado.

Nesse sentido, em geral,

observamos em média o seguinte quadro de idades mínimas para a aposentadoria

considerando a modelagem do plano: patrocinadora pública ou privada.

a) Patrocinadoras

públicas

|

Modalidade do Plano

|

Idade mínima

aposentadoria antecipada

|

Idade mínima

aposentadoria normal

|

|

Benefício Definido – BD

|

53

|

57

|

|

Contribuição Definida – CD

|

54

|

59

|

|

Contribuição Variável – CV

|

51

|

56

|

Média das idades mínima baseada

em pesquisa de 37 planos.

Nesta pesquisa, observou-se nos

planos de patrocinadoras públicas uma variação na idade mínima de aposentadoria

antecipada variando de 45 a 55 anos nos planos BD, 48 a 58 nos planos CD e 48 a

55 nos planos CV. Já a amplitude para aposentadoria normal teve uma variação de

53 a 60 anos nos planos BD, 55 a 65 nos planos CD e 53 a 60 nos planos CV.

b) Patrocinadoras

privadas

|

Modalidade do Plano

|

Idade mínima

aposentadoria antecipada

|

Idade mínima

aposentadoria normal

|

|

Benefício Definido – BD

|

52

|

56

|

|

Contribuição Definida – CD

|

53

|

57

|

|

Contribuição Variável – CV

|

51

|

56

|

Média das idades mínimas,

baseado em pesquisa de 28 planos.

Observou-se nos planos de

patrocinadoras públicas uma variação na idade mínima de aposentadoria

antecipada variando de 49 a 55 anos nos planos BD, 50 a 55 nos planos CD e 50 a

53 nos planos CV. Já a amplitude para aposentadoria normal variando de 50 a 60

anos nos planos BD, 50 a 60 nos planos CD e 50 a 60 nos planos CV.

Embora exista uma grande

variedade nas idades mínimas de aposentadoria, observa-se que estas ainda

permanecem atreladas às regras da legislação que passaram ou foram

implementados em diferentes épocas, bem como os planos em CD e CV mantiveram em

regra geral as idades dos respectivos planos BD ou CV que deram origem.

Contudo, independente dos

limites mínimos estabelecidos nos regulamentos, quando analisamos a Data de

Início do Benefício – DIB da aposentadoria observa-se um aumento gradual da

idade média de início das aposentadorias tanto em relação aos planos

patrocinados por empresas públicas quanto pelos patrocinados por empresas

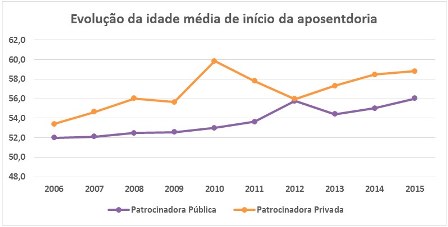

privadas, conforme tabela e gráfico a seguir:

|

|

Idade de aposentadoria

|

|

Ano da DIB

|

Patrocinadora Pública

|

Patrocinadora Privada

|

|

2006

|

52,0

|

53,4

|

|

2007

|

52,1

|

54,7

|

|

2008

|

52,5

|

56,0

|

|

2009

|

52,6

|

55,7

|

|

2010

|

53,0

|

59,9

|

|

2011

|

53,6

|

57,8

|

|

2012

|

55,8

|

56,0

|

|

2013

|

54,4

|

57,3

|

|

2014

|

55,0

|

58,5

|

|

2015

|

56,0

|

58,8

|

Fonte:

Gráfico e tabela elaborados pelo autor com base em análise das concessões de

aposentadoria dos 65 planos pesquisados.

Como observado na tabela anterior ocorreu

uma postergação na idade média de início da aposentadoria de 4 anos nas

patrocinadoras públicas e 5 anos nas patrocinadoras privadas.

Diversas são as origens que podem

justificar esse aumento ano a ano da idade média na DIB, mas independentemente

da origem tornou-se importante a identificação da possibilidade de se aumentar

o prazo de formação da reserva de aposentadoria que essa postergação

proporciona.

Tendo as causas e origens:

a) Buscar um ganho e valor de

benefício mais vantajoso nos planos CD e CV;

b) Acompanhar o aumento na

exigência para adquirir o benefício de aposentadoria da previdência social;

c) Manter-se no emprego o

máximo de tempo possível, pois a renda e os benefícios concedidos aos

empregados são mais vantajosos, uma vez que em muitas empresas não há a

continuidade desses benefícios após a aposentadoria em especial o plano de

saúde; e,

d) O ganho na sobrevida nestes

últimos anos, concedeu aos empregados que chegam a idade de aposentadoria com

perfeitas condições de saúde e o que geram a expectativa de bem-estar na

continuidade no emprego.

Como apresentado neste artigo,

é evidente a postergação do início do benefício de aposentadoria buscada pelos

participantes dos planos quer ser de origem de patrocinadora pública quer ser

de patrocinadora de origem privada.

Cesar Luiz Danieli – atuário,

Pós-Graduado em Gestão Financeira com ênfase em Mercados de Capitais e Máster

Internacional em Auditoria y Gestión Empresarial pela Universidad Europea

Miguel de Cervantes – UEMC. É Diretor de Previdência, Saúde e Seguros da GAMA

Consultores Associados.

Fonte: newsletter da GAMA Consultores

Associados