Em sua última reunião, de 11/01, o Comitê de Política Monetária

(Copom) do Banco Central efetuou uma redução de 0,75% na taxa básica de juros

da economia brasileira, o maior que se viu em cinco anos. Corte desta proporção

não ocorria desde abril de 2012, quando os juros caíram de 9,75% para 9% ao

ano.

Com isto, o mercado recebe duas sinalizações muito importantes

de uma só vez: a primeira delas é que está mantida a tendência de queda da taxa

Selic, iniciada em 19/10/16 e reafirmada em 30/11/16, situações em que o Copom

efetuou reduções de 0,25%. A segunda é que a intensidade dos cortes poderá ser

maior que o esperado, a depender da recuperação da economia brasileira.

Para tal decisão, contribuiu o anúncio de que o IPCA, índice

oficial de inflação, fechou 2016 a 6,29%, ficando abaixo do teto da meta

determinada pelo Banco Central. É o menor nível desde 2013 e um contraponto

significativo aos 10,67% medidos no ano anterior.

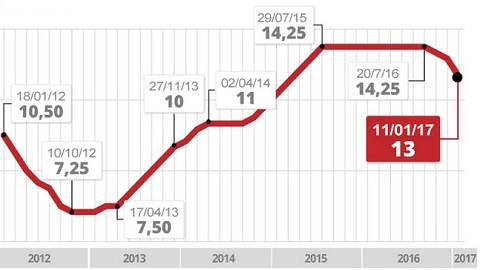

É fácil ver o quão representativa foi a decisão do Copom ao se

observar o gráfico seguinte, que evidencia como a taxa básica de juros tem se

comportado ao longo dos últimos anos:

Fonte:

Banco Central do Brasil. Arte: G1

De imediato, muitos especialistas reviram suas expectativas para

a taxa Selic ao final de 2017 e agora visualizam como alvo algo entre 9% e 9,5%

a.a., o que representa uma queda significativa a partir do patamar atual, de

13% a.a. Se tais projeções se confirmarem, voltaremos em apenas um ano a um

patamar que não se via desde 2013 em nossa economia.

Os efeitos da decisão do Copom também foram sentidos de forma

praticamente imediata nas taxas negociadas pelo Tesouro, com queda mais

acentuada nos títulos prefixados de curto prazo. No dia seguinte ao anúncio, a

LTN 2019 caiu mais de 3% em termos relativos. E a NTN-B, título indexado ao

IPCA e um dos preferidos do mercado, também oscilou: o papel com vencimento em

2019 saiu de 5,70% no dia do anúncio para 5,54% no dia seguinte.

Oscilação do passivo atuarial

Para calcular o valor presente do passivo atuarial de um plano

de previdência, utiliza-se uma taxa de desconto conhecida como taxa atuarial.

Quanto maior for essa taxa, menor será o valor presente do passivo.

A regulamentação vigente prevê que a taxa atuarial será obtida

através de estudos técnicos específicos, revistos ao menos uma vez por ano, e

deverá se situar[1] entre os corredores determinados pela

Estrutura a Termo da Taxa de Juros Média – ETTJM, que considera a média dos

últimos três anos dos títulos públicos federais indexados à inflação.

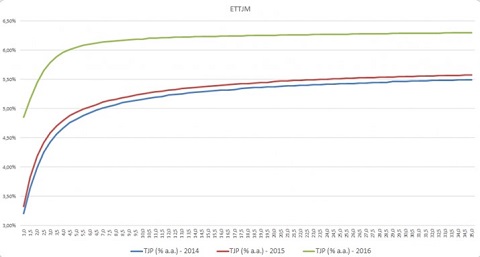

Com juros crescentes ano após ano, a ETTJM também vinha se

deslocando para cima, favorecendo a utilização de taxas atuariais mais

elevadas. Chegou-se a um ponto em 2016 onde certos planos poderiam utilizar

quase 7% a.a. como taxa de desconto, se assim os estudos técnicos de

convergência específicos permitissem:

Fonte:

Mercer GAMA

Com a queda do rendimento dos títulos utilizados para formação

da ETTJM, espera-se a médio prazo uma volta dos limites aos patamares de anos

passados. Nota-se, contudo, que as médias de rendimento desses títulos em 2017

apenas surtirão efeito nos corredores de 2018 em diante, em função da forma de

cálculo da ETTJM.

Ainda assim, a taxa atuarial empregada pelos fundos de pensão

pode sofrer redução já em 2017, uma vez que os estudos técnicos consideram como

insumo primordial a expectativa de rendimento do portfólio de investimentos de

cada plano, previstos durante todo o fluxo. Caso as projeções apontem para

retornos inferiores aos do ano passado, as taxas serão, certamente, menores.

Por duas óticas, portanto, pode-se esperar uma redução das taxas

atuariais médias, com consequente aumento do passivo atuarial médio dos planos

de previdência brasileiros.

Mesmo efeito deverá ser sentido nas avaliações atuariais

realizadas para contabilização de compromissos em Balanço, para as empresas que

reportam benefícios pós-emprego consoante ao padrão IFRS / IAS 19. Aqui, as

taxas atuariais são determinadas considerando o rendimento de mercado de

títulos de alta qualidade na data das demonstrações contábeis. Para os cálculos

em processamento neste momento, usualmente baseados em 31/12/2016, o efeito da

queda da taxa básica de juros não deverá ser sentido de forma tão intensa. Mas,

caso as projeções de especialistas se confirmem, no próximo encerramento de

exercício as taxas deverão estar menores e os passivos, maiores.

Retomada da busca por investimentos alternativos

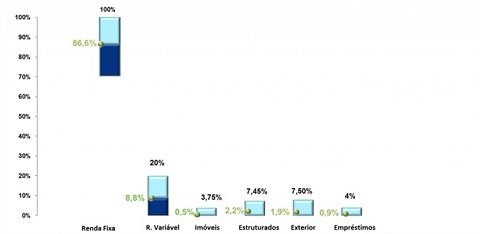

Viu-se na Pesquisa de Investimentos divulgada pela Mercer no

final de 2016, feita com mais de cem planos de benefício que detêm

aproximadamente R$ 100 bi de investimentos, que a Renda Fixa continuaria a ser a

alocação predominante para 2017, com média de 86,6% em planos CD/CV e 90,7% em

planos BD. Para ilustrar o peso da Renda Fixa na carteira dos fundos de pensão

ante outros segmentos, trazemos a seguir o gráfico que demonstra a alocação

prevista:

Meta de alocação 2017 em planos CD/CV

Fonte:

Mercer – Pesquisa de Investimentos 2016

A redução na taxa de juros básica da economia traz efeitos

diretos e imediatos na rentabilidade dos títulos de renda fixa, especialmente

os negociados pelo Tesouro, que são maioria no portfólio dos planos de

previdência brasileiros.

Buscando manter o patamar de rentabilidade e volatilidade da

carteira e prover o atingimento da meta atuarial, fundos de pensão deverão

considerar outros segmentos para investir e reinvestir seus recursos.

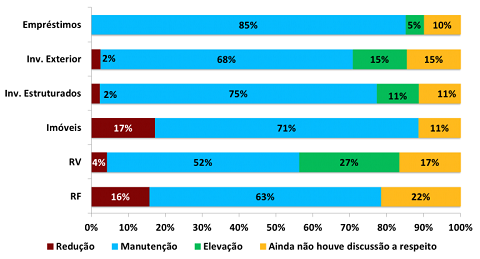

Tal tendência já era apontada pela Pesquisa de Investimentos da

Mercer, que elencou Renda Variável e Investimentos no Exterior como as duas

categorias com maior perspectiva de elevação para 2017:

Fonte:

Mercer – Pesquisa de Investimentos 2016

E o meu dinheiro?

Nada mais justo e necessário que o estimado leitor, participante

ou não de um plano de previdência, medite acerca dos possíveis impactos que

todas essas mudanças podem ter em suas economias. Vamos fazer algumas breves

reflexões a este respeito:

·

Se o Copom estiver correto em sua leitura, a redução da taxa

Selic será crucial para a retomada da atividade econômica em nosso país. Boa

notícia para o mercado e para as empresas, algo que já vem se refletindo na

performance dos principais índices de ações do país;

·

Aqueles que privilegiam a renda fixa poderão se sentir órfãos,

ao menos por algum tempo, dos títulos públicos sendo negociados em taxas reais

bastante elevadas como as que estávamos habituados. Ainda há, contudo, oferta

de papeis em patamares interessantes quando se considera a ótica de longo

prazo, em especial quando se compara tais níveis aos encontrados em outros

países. Não podemos esquecer que os juros básicos por aqui ainda são dos

maiores do mundo, apesar da redução havida;

·

Para os endividados, esta pode ser uma boa hora de renegociar os

juros de financiamentos e empréstimos tomados recentemente, quando as taxas

estavam maiores. E para os que planejam se endividar, a expectativa de novos

cortes sugere que os próximos meses trarão taxas sequencialmente menores em

relação às aplicadas atualmente;

De uma forma geral, para indivíduos e para fundos de pensão, é

necessário agir com bastante cautela e fundamentação para evitar que sinais e

indícios recentes sejam tomados como certezas e, com isto, constituam-se em

ameaça ao desempenho dos investimentos. Neste momento de volatilidade, o mais

recomendável é municiar-se de análises e informações consistentes, permanecendo

atento à confirmação ou reversão de tais indícios nos próximos episódios de

mercado.

[1] É

possível utilizar taxas fora dos corredores, mediante solicitação e autorização

especial da PREVIC.

Guilherme Brum Gazzoni -

Administrador, Pós-Graduado em Finanças e com Especialização em

Entrepreneurship pela Babson College – Boston / Massachussets. Atuou na MERCER

GAMA por dez anos, onde foi Diretor Administrativo e Comercial, e atualmente é

Consultor líder da equipe da Mercer no Rio de Janeiro.