Uma das maiores e menos planejadas despesas dos

indivíduos é a aposentadoria. O recente debate sobre a reforma da previdência

pública atraiu a atenção de todos para a importância de se planejar.

Entretanto, como a aposentadoria costuma estar muito distante e o planejamento

para ela significa abdicar de consumo hoje, o adiamento do início é o usual.

Aqui vai a principal dica. O quanto antes começar,

menos doloroso e mais fácil será a construção do plano para custear sua

aposentadoria. O cálculo para se chegar ao valor a poupar mensalmente envolve

muitas premissas e variáveis, mas vamos simplificar.

Consideraremos três casos típicos de indivíduos com

25, 35 e 50 anos de idade. Assumimos que todos os três se aposentam aos 65 anos

de idade e gozam do benefício previdenciário por 30 anos. Definimos todos os

números a valores de hoje de forma que não precisamos corrigi-los pela

inflação. Portanto, quando falamos em um ganho de R$1.000 em 30 anos esse

montante compraria os mesmos bens hoje.

Resta apenas definir a taxa de juros real (acima da

inflação) nos dois períodos, o de acumulação e o de benefício. Considerando que

se invista de forma conservadora com um ganho anual líquido de IR e acima da

inflação de 3,66%, teremos um ganho mensal de 0,30% durante o período de

acumulação. Para o período de benefício da aposentadoria foi considerado um

rendimento sobre os investimentos de apenas 0,25% ao mês.

Agora basta escolher qual o perfil de idade que

melhor se encaixa com você e definir a renda mensal desejada na aposentadoria.

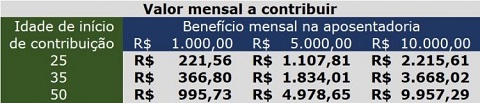

A tabela abaixo mostra o valor que é necessário poupar mensalmente de acordo

com a idade e com o valor do benefício mensal na aposentadoria. Para o caso do

indivíduo que inicia sua poupança com 25 anos, é necessário fazer investimentos

mensais de R$221,56 para ter a renda de R$1.000,00 por mês na aposentadoria.

Caso o mesmo investidor deseje ter uma renda mensal de R$10.000,00, basta

multiplicar por dez o valor a poupar mencionado, ou seja, R$2.215,61.

Montante a contribuir mensalmente até

a aposentadoria em função da idade de início e do valor do benefício mensal

durante a aposentadoria.

Observe que o tempo e a “mágica” dos juros

compostos favorecem aqueles que iniciam os investimentos cedo.

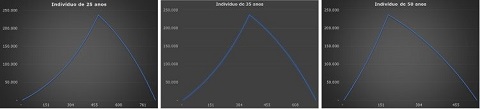

A parte ascendente dos gráficos abaixo representa o

período de poupança. O segmento descendente, apresenta o tempo em que o

benefício da aposentadoria é recebido. Perceba pelos três gráficos abaixo que a

inclinação no período de poupança é maior para quem começa a poupar mais tarde

(gráfico da direita). Quem começa mais tarde tem menos tempo para acumular.

Portanto, deve fazer um esforço adicional, investindo mensalmente um valor maior.

Gráficos dos montantes investidos de

acordo com a idade de início de contribuição para a aposentadoria

Gráficos dos montantes investidos de

acordo com a idade de início de contribuição para a aposentadoria

Ressalto que essa é apenas uma simulação para que

você inicie hoje seu plano, mas será necessário um pouco mais de detalhe e

trabalho para se ter um plano customizado para você

Michael Viriato -

professor do Insper e assessor financeiro.

Fonte: artigo jornal FSP