É comum as Operadoras de Saúde terem dúvidas quanto à

comercialização de planos coletivos, sejam empresariais ou por adesão, e

entenderem a diferenciação dos riscos atrelados à sua tarifação. Abaixo, segue

um breve esclarecimento sobre as principais diferenças entre as duas

categorias:

É comum as Operadoras de Saúde terem dúvidas quanto à

comercialização de planos coletivos, sejam empresariais ou por adesão, e

entenderem a diferenciação dos riscos atrelados à sua tarifação. Abaixo, segue

um breve esclarecimento sobre as principais diferenças entre as duas

categorias:Existem dois tipos de

planos coletivos: os empresariais, que prestam assistência à saúde dos

funcionários da empresa contratante graças ao vínculo empregatício ou

estatutário; e os coletivos por adesão, que são contratados por pessoas

jurídicas de caráter profissional, classista ou setorial, como conselhos,

sindicatos e associações profissionais.

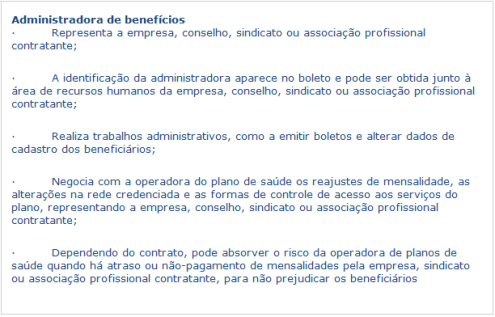

Uma

administradora de benefícios é uma empresa que assume parte do trabalho que

seria da empresa, conselho, sindicato ou associação profissional que contrata o

plano de saúde. Por exemplo, a administradora de benefícios tem a

responsabilidade de emitir boletos, de representar os beneficiários na

negociação de aumentos de mensalidade com a operadora do plano e, dependendo do

que for contratado, absorver o risco da empresa, conselho, sindicato ou

associação profissional contratante quanto à atraso ou não-pagamento de

mensalidades, para evitar que os beneficiários sejam prejudicados. Nesses

casos, a administradora de benefícios costuma receber um percentual do valor

das mensalidades pagas, de acordo com o que for negociado. Por outro lado, a

garantia de recursos e rede de serviços de saúde (hospitais, clínicas,

laboratórios e profissionais) para atender aos beneficiários é de total

responsabilidade da operadora.

Tanto operadoras de

planos de saúde quanto administradoras de benefícios são obrigadas a se

registrar na ANS para estarem autorizadas a funcionar. Isso garante que a ANS

acompanha as atividades delas e que elas obedecem a uma série de regras de

qualidade exigidas pela Agência. As operadoras de planos de saúde são obrigadas

a entregar: à pessoa contratante do plano: uma cópia do contrato contendo as

seguintes informações: prazos de carência, vigência do contrato, critérios de

reajuste, abrangência geográfica, tipo de acomodação (coletiva, em enfermaria,

ou individual, em quarto) e segmentação assistencial (cobertura ambulatorial,

hospitalar, odontológica, obstétrica); e a cada beneficiário: cópia do

regulamento ou condições gerais do plano, o Manual de Orientação para

Contratação de Planos de Saúde e o Guia de Leitura Contratual, ferramentas que

facilitam a compreensão de informações do contrato.

Rescisão

Nos contratos

coletivos, as condições de rescisão ou de suspensão de cobertura devem estar

previstas no próprio contrato. Mesmo assim, fora essas hipóteses, o contrato só

pode ser interrompido sem a concordância da empresa que contratou o plano de

saúde se acontecer fraude ou sem justificativa legal após 12 (doze) meses da

data da assinatura e desde que a empresa que contratou o plano seja avisada com

pelo menos 60 (sessenta) dias de antecedência. Além dos casos acima, um

contrato coletivo de plano de saúde pode ser interrompido especificamente para

um dos beneficiários desse plano nos seguintes casos:

• o beneficiário

titular deixar de ser empregado da empresa contratante (para demissão e

aposentadoria há regras específicas);

• o beneficiário

dependente deixar de ser dependente do titular do plano – nesse caso, o serviço

só poderá ser interrompido para o dependente.

Doenças pré-existentes

Se for um plano

coletivo por adesão (contratado por um sindicato ou uma associação), pode

acontecer cobertura parcial temporária (CPT). Isso significa que o plano de

saúde pode ou não cobrir, por até no máximo 24 meses, cirurgias, internações em

leitos de alta tecnologia (UTI/CTI) e procedimentos de alta complexidade

exclusivamente relacionados à doença ou lesão que o consumidor já tinha quando

adquiriu o plano de saúde. Após esses 24 meses, o plano de saúde fica obrigado

a cobrir todos esses atendimentos. Por outro lado, se for um plano coletivo

empresarial (contratado pela empresa para a qual a pessoa trabalha) com mais de

30 beneficiários e o consumidor tiver ingressado no plano em até 30 dias da

data da formalização do contrato do plano de saúde ou da vinculação desse

consumidor à empresa contratante, não poderá ocorrer cobertura parcial.

Carência

Nos planos

empresariais com número de participantes igual ou maior que 30, os

beneficiários que aderirem ao plano em até 30 dias da assinatura do contrato

não precisarão cumprir carência nem cobertura parcial temporária (CPT). Assim,

novos funcionários ou dependentes precisarão contar 30 dias de vinculação à

empresa que contratou o plano de saúde para ter direito a ingressar no plano.

Caso o ingresso no plano ocorra após esses períodos ou o plano empresarial

tenha menos de 30 participantes, a empresa que vende o plano de saúde poderá

exigir o cumprimento de prazos de carência.

Reajuste de mensalidades

Os planos podem ter

aumento quando acontecer mudança de faixa etária, de acordo com critérios

definidos pela ANS e, uma vez ao ano, por variação de custos, na data de

aniversário do contrato. Nos planos coletivos, o índice de reajuste por

variação de custos é definido conforme as normas contratuais livremente

estabelecidas entre a operadora de planos de saúde e a empresa que contratou o

plano. Esse reajuste deve ser comunicado à ANS pela empresa que vende o plano

no máximo até 30 dias após sua aplicação.

Fonte: site da Assistants Consultoria Atuarial