Valor

da aposentadoria pelo INSS pode aumentar 19% e 30% com a fórmula 85/95

progressiva.

Brasileiros com renda mais alta, que investem em um plano de

previdência privada, mas não deixam de contribuir para INSS para complementar a

renda na aposentadoria, têm agora a possibilidade de reforçar o orçamento no

período de inatividade em menos tempo.

Desde o dia 18, quando foi

publicada a Medida Provisória (MP) 676, que cria a fórmula 85/95 progressiva,

quem começou a contribuir mais cedo para a previdência e atingiu o tempo

necessário para ter acesso ao benefício antes da idade mínima para se aposentar

(65 anos para homens e 60 anos para mulheres) passam a obter o valor integral.

A nova fórmula permite que

brasileiros cujo tempo de contribuição à previdência social e idade somem, no

mínimo, 85 (mulheres) e 95 (homens), consigam retirar o fator previdenciário do

cálculo do benefício. Essa soma, equivalente a anos, é classificada como

pontos.

O fator previdenciário

considera a expectativa de vida do contribuinte, idade e tempo de contribuição

e reduz o valor do benefício para quem se aposenta por tempo de contribuição

antes de completar 60 anos de idade (entenda como é calculada a aposentadoria pelo INSS).

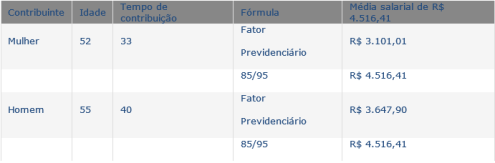

Simulação feita por Newton

Conde, consultor previdenciário e professor da Fundação Instituto de Pesquisas

Contábeis, Atuariais e Financeiras (Fipecafi), aponta que homens com 35 anos de

contribuição e 60 anos de idade e mulheres com 30 anos de contribuição e 55

anos de idade, com a média salarial máxima que pode ser obtida pelo INSS

atualmente, conseguem um benefício de 19% a 30% maior com o novo cálculo,

respectivamente.

Veja abaixo as simulações do valor do benefício, que comparam o cálculo

que inclui o fator previdenciário com a nova fórmula 85/95:

Elaboração: Newton

Conde

*Foi considerada a

média salarial máxima permitida atualmente pelo INSS para qualquer contribuinte

que tenha realizado contribuições pelo teto à Previdência Social.

Antes da fórmula 85/95

progressiva, um homem que começasse a contribuir para INSS aos 16 anos, idade

mínima necessária para isso, precisava estender o tempo de contribuição dos 51

anos até os 60 anos para obter 100% do valor do benefício, explica Conde. “Com

o novo cálculo, ele passa a ter a possibilidade de receber 100% do valor cinco

anos antes, aos 55”.

O novo cálculo é apenas uma

alternativa. Quem não tiver a soma de pontos necessários para ser beneficiado

pela fórmula, mas atingir o tempo mínimo de contribuição, poderá se aposentar.

Mas, nesse caso, o valor do benefício continuará a ser reduzido pelo fator

previdenciário.

Exigência

aumenta a partir de 2017

A pontuação 85/95 vale somente

até o final de 2016. A partir de 2017, entra em vigor o cálculo progressivo,

que aumenta os pontos necessários de forma gradual.

Quem pedir a aposentadoria em

2017 terá de ter mais um ano de contribuição ou idade para atingir os pontos

necessários para receber o valor integral do benefício. Ou seja, mulheres

precisarão de 86 pontos e homens, 96, para conseguirem ser beneficiados pela

fórmula.

A partir de 2019, serão exigidos

mais dois pontos. De 2020 a 2022, serão necessários mais um ponto a cada

ano. A partir de 2023, a exigência de 90 pontos para mulheres e 100 pontos

para homens será mantida (calcule quantos pontos faltam para você conseguir o valor integral da aposentadoria).

Veja na tabela abaixo os pontos necessários para obter o valor total do

benefício pelo INSS em cada ano:

Elaboração: Newton

Conde

Espera

compensa

A MP ainda terá de ser aprovada pelo Congresso e pode ser alterada, já que senadores pediram

originalmente que a pontuação de 85/95 fosse fixa e não incluísse o cálculo

progressivo entre 2017 e 2022.

Mas, mesmo que a nova fórmula

passe por alterações, o professor Newton Conde recomenda ao contribuinte que já

possa se aposentar por tempo mínimo de contribuição, mas que ainda não atingiu

os pontos necessários, que adie o pedido do benefício até que possa ser

enquadrado na nova fórmula.

Isso porque quem já atingiu o

tempo mínimo de contribuição tem o direito de se aposentar assegurado pela lei

atualmente em vigor. “Mesmo que o contribuinte consiga ser enquadrado na nova

fórmula apenas a partir de 2017, quando deve passar a valer o cálculo

progressivo, a espera ainda compensa", diz Conde.

Newton Conde -

consultor previdenciário e professor da Fundação Instituto de Pesquisas

Contábeis, Atuariais e Financeiras; palestrante nos cursos da SUPORTE, diretor

da CONDE Consultoria Atuarial.