Não são raras as

vezes que você deve ter lido ou ouvido sobre a mágica dos juros compostos (eu

prefiro “poder”) na construção de patrimônio.

Se eles

estiverem a seu favor, em 30 anos, poderão fazer “mágica”. Se estiverem contra,

em muito menos tempo, pode ser mais devastador do que um furacão classe 5.

- O

que é esse tal de spread?

De maneira muito

simples, é a diferença entre os juros cobrados de seus tomadores e paga a seus

credores, e exatamente daí, vem os lucros monstruosos dos bancos.

Na prática: o

banco cobra em torno de 10% ao mês para quem usa o cheque especial e paga em

torno de 0,6% para quem “aplica” na poupança ou em seus CDBs.

O spread é

essa diferença, ou seja, 9,4%. E como no Brasil temos um dos maiores spreads

do mundo, é melhor não ser devedor.

- Em

números

Agora que você

já entendeu de onde os bancos tiram seu lucro, é importante conseguir enxergar

exatamente como a coisa funciona.

- A

seu favor

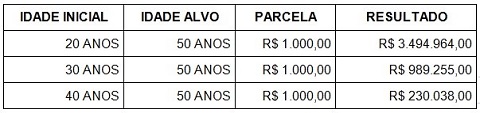

Veja a tabela:

Percebeu como o

tempo é um enorme aliado da tal “mágica dos juros compostos”? Com “apenas 10

anos” eles podem fazer toda a diferença para quem quer ter uma boa reserva aos

50 anos.

A diferença

entre a primeira e a segunda linha é de 2,5 milhões de Reais! As contas foram

feitas considerando juros de 1% ao mês.

Podcast

recomendado: Por que os juros ao consumidorno Brasil são tão altos

4. Juros

contra você

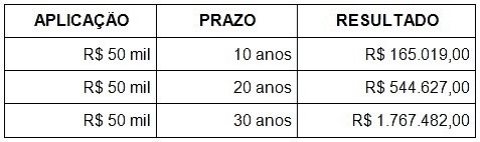

Veja o próximo

exemplo:

Não é

fantástico? Deixar um “pouco” de dinheiro “parado” em uma boa aplicação pode

ter um resultado incrível se você tiver paciência. Agora veja o que

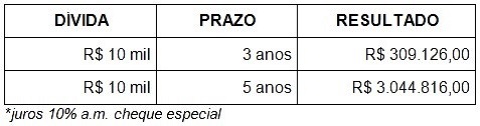

acontece do outro lado:

Agora entendeu

porque os bancos ganham tanto dinheiro? Se os juros podem ser incríveis por um

lado, eles são avassaladores por outro.

Veja que em

apenas 5 anos, um dívida de R$ 10 mil supera em quase 2 vezes aquilo que uma

aplicação 5 vezes maior levaria para render em 30 anos.

Com juros não se

brinca. É preciso muita disciplina para enriquecer e fazer seu dinheiro

trabalhar para você.

Basta um

“pequeno desvio”, como 10 anos a menos de investimentos, para ter 2,5 milhões a

menos no final. E o pior, apenas uma “escorregada” para que o cheque especial

destrua sua vida financeira.

- Conclusão

Não brinque com

seu dinheiro. Não faça parte da triste estatística nacional que mostra uma

população endividada e sem qualquer reserva financeira.

Não adianta

reclamar que os banqueiros estão ricos, mas ajudá-los neste processo. No lugar

deles, eu faria a mesma coisa: é uma questão de oferta e demanda, simples

assim.

Portanto,

enxugue seu orçamento. Adapte seu padrão de vida para que sua renda seja

suficiente para pagar as contas e poupar.

E jamais faça a

bobagem de se endividar em um país cujos juros estão entre os mais altos do

mundo. Esteja do lado daqueles que emprestam e não dos que tomam dinheiro

emprestado.

Assim, caro

amigo, acredito que sua vida será plena e próspera, livre de dívidas e com os

juros trabalhando a seu favor. Grande abraço e nos vemos em breve!

Renato De Vuono.

- Formado em Comunicação Social pela ESAMC de Campinas. Foi

fundador/idealizador, sócio e diretor financeiro da WEME/Galileo. Idealizador e

fundador do site Café com Finanças.