A Circular da SUSEP é o passo que

está faltando em relação as regras e critérios complementares para

estruturação, comercialização e operacionalização do Seguro de Vida Universal e

outras providências que serão exigidas pela autarquia.

Definido por muitos como sendo a nova

geração de seguro de vida, o universal life insurance / seguro de vida

universal (UL), tem alguns recursos interessantes. Em certo sentido, o seguro

de vida universal é um tipo de seguro de vida generalista que estará disponível

no mercado. Ele combina elementos de poupança com a alocação de ativos de

investimentos e proteção de capital ajustável. De “forma geral”, os segurados

depositam um pagamento flexível (ao longo do tempo) em um fundo de investimento

(FIE) da companhia de seguros e retira uma fração do valor investido para pagar

a parcela de risco do seguro pagável por morte natural ou acidental.

Este tipo de produto está sendo

lançado com o principal objetivo de dar transparência e fornecer ao segurado

todas as informações que ele necessita para avaliar o negócio/contrato para a

sua segurança financeira de sua vida. Assim se pretende de imediato decompor o

prêmio em seus diversos componentes, indicando qual é a parte destinada a

cobertura do risco, qual a parte destinada a suportar os encargos e finalmente

qual a parte destinada à acumulação em conta do seguro.

A conta de seguro, cujo valor no final

de determinado período e após a entrada dos respectivos rendimentos ou juros

atribuíveis constitui a reserva matemática. A conta ainda poderá ser

movimentada no fim do ano, ou em datas de aniversários, tais como participação

de resultados financeiros ou técnica, assim como as comissões de gestão.

Esse tipo de seguro também irá trazer

uma flexibilização grande, dentro de certos limites previstos na apólice, como

por exemplo, a alteração dos valores de capital segurado, bem como os prêmios a

pagar (redução ou aumento ou eventual suspensão). Por outro lado o segurado

poderá resgatar total ou parcialmente os valores acumulados sem penalização

dentro dos parâmetros fixados na apólice.

Conforme Resolução do CNSP, o seguro

prevê duas modalidades de contratação do capital de risco: capital variável e

capital constante.

Capital segurado constante

Modalidade em que o capital segurado

de risco é recalculado ao longo da vigência do seguro, em função da evolução do

capital segurado de acumulação, com o objetivo de que a soma de ambas as

parcelas de capital se mantenha equivalente ao valor do capital segurado

inicial.

Capital segurado variável

Modalidade em que o capital segurado

é variável ao longo da vigência do seguro e a indenização será igual à soma do

capital segurado de acumulação e do capital segurado de risco, este último,

igual ao capital segurado inicial.

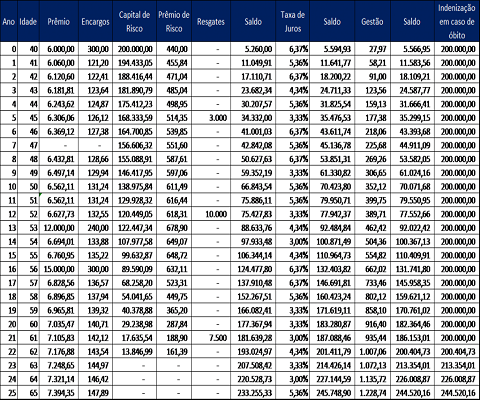

Exemplo:

Neste exemplo, temos um seguro de

vida inteira de uma pessoa de 40 anos de idade, no qual contrata o seguro de

vida universal e se dispôs a pagar um prêmio de 6.000 u.m. por ano com

crescimento de 1% a.a. Estima-se que os beneficiários recebam o capital, quando

do seu óbito, de um valor não inferior a 200.000 u.m.

Bases técnicas consideradas:

·

Tábua de mortalidade:

BR-EMSmt-v.2010-m.

·

Taxa de juros: 3% a.a. sendo

retribuídos excedentes financeiros em 90% do ultrapassar a taxa de juro fixado

de 3%a.a.

·

Encargos: 5% dos prêmios no primeiro

ano e 2% nos demais anos, e encargo de gestão de 0,50% a.a. do saldo no final

do ano.

Extrato – Evolução do seguro de vida

universal:

Na simulação demonstrada no extrato,

o segurado efetua vários resgates e suspende o pagamento do prêmio por um ano.

Apesar dessas movimentações e em face de reforço de prêmio nos anos 13 e 16 da

vigência, consegue ao final de 25 anos de pagamento do seguro acumula o

montante de 244.520,16 u.m. Com esse montante poderia fazer o resgate total e

adquirir uma renda vitalícia aos 65 anos de idade que produz uma renda superior

a 1.400 u.m. considerando as mesmas bases técnicas acima.

Ou seja, nesse tipo de seguro, tanto

podem ser fixados montantes dos prêmios a serem pagos periodicamente, como pode

ser deixado ao segurado a livre escolha dos montantes dos prêmios bem como de

quando fazê-los. Também existem possibilidades de resgates quando o segurado

precisar.

Acredita-se também que podem surgir

produtos ou esquemas que as companhias de seguros poderão montar de forma

especifica para coberturas de planos de benefícios previdenciários para as

entidades fechadas de previdência complementar – EFPC.

Cesar Luiz Danieli - Atuário, Pós-Graduado em Gestão

Financeira com ênfase em Mercados de Capitais e Máster Internacional em

Auditoria y Gestión Empresarial pela Universidad Europea Miguel de Cervantes –

UEMC. É Diretor de Previdência, Saúde e Seguros da Mercer GAMA