Sabemos da importância de poupar para o futuro e, quanto mais

cedo iniciarmos essa poupança, menor será o esforço. Em artigo recente, usei o

valor emblemático de R$ 1 milhão para o exemplo. Mas será que R$ 1 milhão

resolve o problema? Quanto vale R$ 1 milhão daqui a 20 anos? Muito ou pouco

para garantir uma aposentadoria tranquila?

Aqui

estou às voltas com os números de novo. Sem eles, não saberemos se poupamos o

suficiente para o futuro. A ideia é não poupar muito, deixando de desfrutar a

vida no presente, nem pouco, achando ser suficiente e descobrir, tarde demais,

que deveria ter poupado mais para ter a renda de que precisa.

A

primeira estimativa a ser feita é: uma vez aposentado e deixando de receber a

renda proveniente do trabalho, de quanto eu preciso para viver? Tenho outras

rendas para substituir a renda do trabalho, como INSS e imóveis alugados? Qual

o valor da renda mensal complementar para fechar seu orçamento?

Cada

um vai encontrar uma resposta, de acordo com seu padrão de vida, do valor das

receitas e despesas de cada pessoa ou família.

Marcos, por exemplo, tem 35 anos e sua expectativa é manter o

total das despesas mensais em R$ 10 mil ao longo do tempo. Acha que vai gastar

menos com educação, transporte e alimentação, mas sabe que as despesas com

saúde e lazer vão aumentar. Conta com uma pensão por aposentadoria de R$ 5.000

mais R$ 2.000 de um imóvel alugado. Assim, precisa investir para garantir uma

renda complementar de R$ 3.000.

Sabemos

que a inflação altera os valores futuros, seja na ponta da despesa, seja na da

receita. Para compensar o impacto da inflação, proponho projetar a valorização

do investimento com juros reais. Estimada uma inflação anual de 5%, em vez de

usar juro nominal de 8%, por exemplo, proponho usar juro real de 3% para

projetar os rendimentos.

Definido

o valor da renda complementar, Marcos pode calcular quanto deve poupar

mensalmente, dos 35 aos 65 anos, idade em que pretende se aposentar. Ele

precisa acumular capital suficiente para prover saques mensais de R$ 3.000 por

25 anos, dos 65 aos 90 anos, quando o capital acumulado estará esgotado.

Assim,

o período de investimento será de 30 anos (360 meses), dos 35 aos 65 anos. Os

juros reais, de 3% ao ano (0,25% ao mês). O período de desinvestimento (resgate

mensal de R$ 3.000) será de 25 anos, dos 65 aos 90 anos.

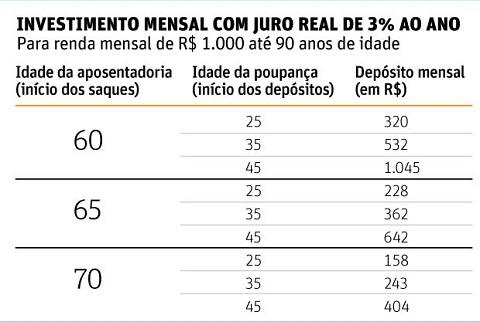

A

tabela informa quanto deve ser poupado por mês para acumular dinheiro

suficiente para sacar uma renda mensal de R$ 1.000, até os 90 anos, em três

cenários de idade de aposentadoria, mais três cenários de idade de início da

poupança.

Marcos

localizou na primeira coluna da tabela a idade de aposentadoria, quando

iniciará os saques (65). Em seguida, localizou sua idade atual (35), a partir

da qual os investimentos mensais serão feitos. Encontrou o valor de R$ 362,

referente a saques de R$ 1.000. Como fará saques de R$ 3.000, multiplica esse

valor por 3, ou seja, R$ 1.086/mês.

Marcos

ficou assustado com o número, seu orçamento atual não está preparado para uma

aplicação mensal nesse montante. Vai rever suas prioridades, reduzir algumas

despesas, cortar outras. Sabe que esse é o valor médio mensal a ser investido,

assim, pode começar com menos e fazer aportes extraordinários sempre que tiver

renda extra, como parte do 13º salário, gratificações, restituição do Imposto

de Renda.

Se

não for possível, provavelmente adiará sua aposentadoria para os 70 anos, com

aplicações mensais de R$ 729 (R$ 243 x 3). Ou fará resgates menores no futuro,

comprometendo sua qualidade de vida. Seu desafio será o de equilibrar as

finanças do presente para bancar suas necessidades futuras.

Marcia Dessen - planejadora financeira pessoal,

diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu

Dinheiro'.

Marcia Dessen - planejadora financeira pessoal,

diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu

Dinheiro'.

Fonte: coluna jornal FSP